この領収書の山、いったいどうすればいいわけ?

と、まいどまいど確定申告のたびにお悩みのあなたへ。放置して増えていく領収書の裁き方、お話します。

経理が「タイヘン、うまくいかない」というフリーランスの方は必見。フリーランスのための領収書仕分け術についてです。

領収書の山を前にひるむフリーランスにならないために

ふと気づくと、確定申告は締め切りギリギリ。目の前には、溜めに溜めた領収書・レシートの山、山、山。どうするオレ・・・

というのが恒例行事と化してしまうのには理由があります。

それは「領収書の裁き方」を知らないからです。

裁き方がわからなければ、溜め込んでしまうのは当然のこと。

そして、溜め込むものだから、手を付けるのがますます億劫になる。ツラくなる。あぁ、悪循環。

ということで。そんな悪循環を断ち切るためのポイントは次の2つです。

- 即分類・即処分!領収書仕分け術

- 「すぐ帳簿づけ or すぐメモ」の二者択一

このあと、それぞれについてお話をしていきます。

即分類・即処分!領収書仕分け術

領収書の山を退けるためのひとつめのポイントは、「即分類、即処分」です。

領収書は3つに分類する

まずは四の五の言わずに、もらった領収書・レシートを3つに分類することからはじめましょう。分類先は次の3つです。

- 経費

- 資産

- 私費(経費じゃない)

フリーランスが手にしている領収書は、この3つに分類できます。というか、分類しなければ確定申告ができません。

にもかかわらず、分類できないままに確定申告を迎えるから。大量の領収書を前に、確定申告で大騒ぎになるのです。

だから受け取った領収書は、すぐに分類してしまいましょう。

分類の流れをイメージする

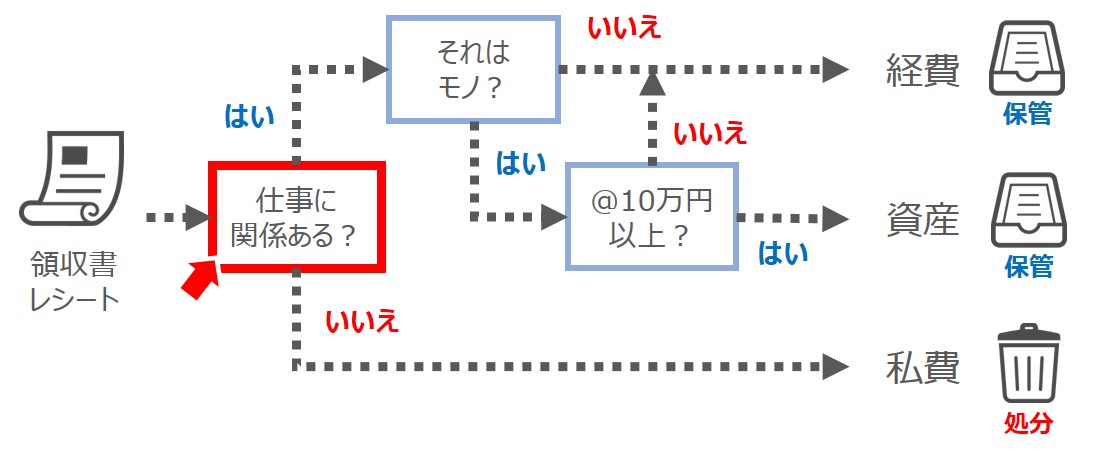

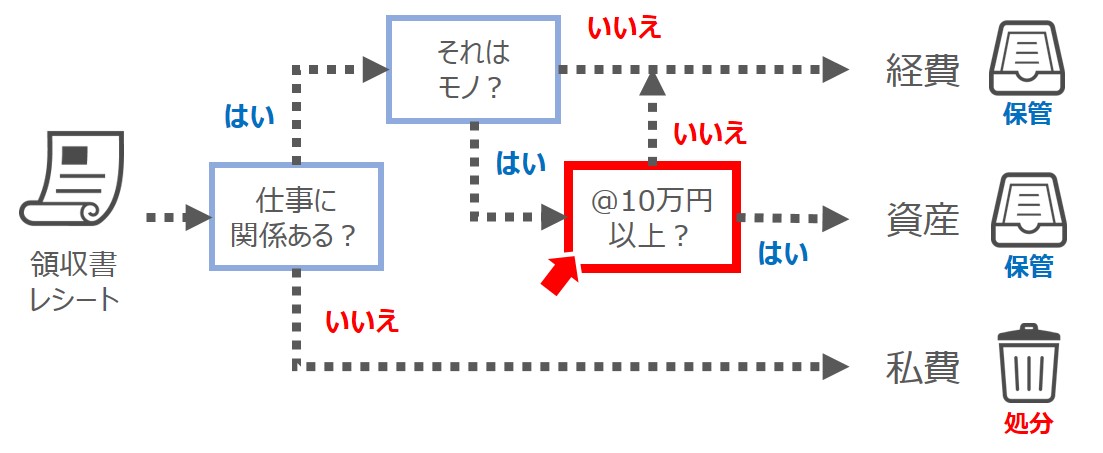

領収書・レシートを3つに分類する、その流れを整理したのが次の図です。

流れに沿って3つに分類したあと、私費(経費じゃない)の領収書については処分します。

ジャマなものをいっしょに取っておくから、いたずらに山が大きくなるのです。要らないものは即処分。

経費と資産に関する領収書についてはそれぞれ分けて、きちんと「保管」します。確定申告に必要な書類は保管をしておくのがルールです。

確定申告に直接使うわけではありませんが、私費の領収書をとっておくことで役立つこともあります。詳しくはコチラの記事で→

確定申告・経理を丸投げする人がこれだけはやっておくべき5つのコト

「仕事に関係がある?」か否かの見分け方

さきほどのイメージ図について補足をしていきます。

分類するうえではじめの判断、「仕事に関係がある?」について ↓

これは文字通り、仕事のために、売上をあげるために使ったおカネであったかどうかで判断します。

100%仕事だ、というものでなくても。一部は仕事に関係がある、というものもあるでしょう。

これを専門的には「家事関連費」などと言いますが、全体金額のうち、仕事の割合分は経費に含めることができます。

そのうえでまだ「仕事に関係があるか?」を迷うようなら、次のことを自問自答してみるとよいでしょう。

- 経費だったらいいなぁと思うか

- 他人が経費にしていたらズルいと思うか

経費だったらいいなぁ、と願望になっている時点で。ほぼ間違いなく、事実はプライベートです。仕事とは関係がありません(詳細はコチラの記事を参考に)。

また、同じことを他人が経費にしていたらズルいと思うものは、やっぱり経費ではありません。

たとえば、家族での外食。経費だったらいいなぁ、と思うし。他人が経費にしていたらズルい。そうは思いませんか?であれば、それは私費です。

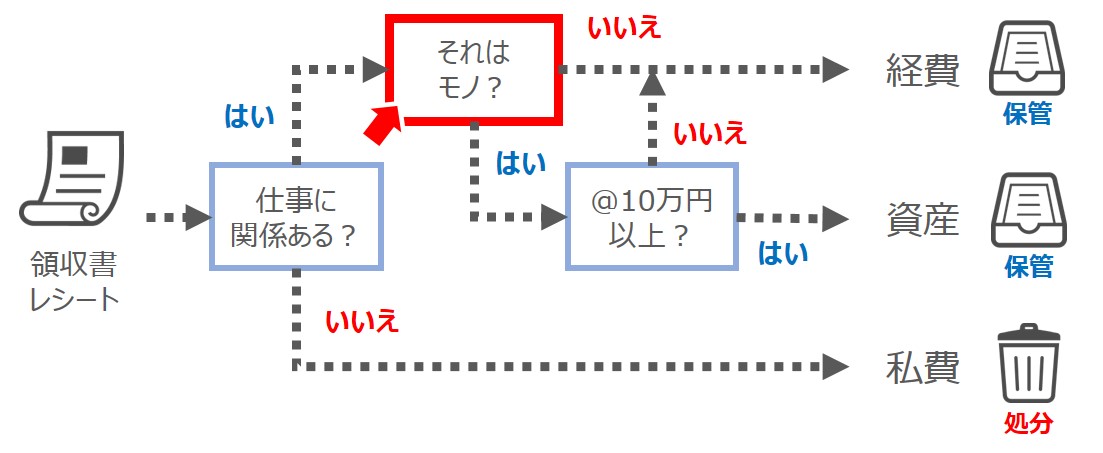

「それはモノ?」か否かの見分け方

続いて、イメージ図の「それはモノ?」の判断について ↓

これもまた文字通り、支払によって得た対象が「カタチあるモノ」であったのか?ということです。

カタチあるモノとは、たとえば自動車、パソコン、机やイスなど。これらは、「資産」としての分類を考えます。

いっぽうで「カタチなきもの」とは何か?飲食代、電車代やバス代、家賃など。言い換えると、「サービス」。これらは「経費」として分類します。

ところで。同じ「仕事に関係がある」支払でありながら、なぜ、経費と資産とを区分しなければいけないのか?

それは、経費になるタイミングが異なるからです。

資産は即経費にはならない

仕事に関係がある飲食代、電車代やバス代などは、支払ったつど、すぐに経費にすることができます。

しかし、自動車などの資産は、仕事に関係があるからと言って、すぐに経費にすることはできません。

仕事に関係がある以上、資産も経費ではあるのですが。金額も大きいし、将来にわたって長く使うものであるため、分割して経費にするのが筋だろう。

これを「減価償却」と言います。

たとえば、300万円のクルマであれば。6年間で毎年50万円ずつ経費にする、という考え方が減価償却です。

このときの「6年」は「耐用年数」と言って、資産の種類によってその耐用年数が定められています。

減価償却の詳しい話は別の機会に譲りますが、経費と資産は「経費になるタイミングが違う」ということを覚えておきましょう。

ひとつあたり10万円以上?か否かの見分け方

イメージ図の中のさいごの判断、「@10万円以上?」について ↓

さきほど「資産」の話をしました。基本的には「カタチあるモノ」であるかどうか、という判断でした。その続きのハナシです。

カタチあるモノだとしても、やっぱり即経費でいいよ。というのが、「ひとつあたり10万円未満」の資産です。

パソコンでも1台10万円未満であれば、即経費でOK。金額もそれほど大きくないしね、という考え方です。

雑貨や文房具などもカタチあるモノですが、ひとつあたり10万円未満という点から見れば、やはり即経費です。切手やハガキなども同様です。

もっとも、雑貨や文房具、切手やハガキを、そもそも「資産」だとイメージする人は少ないかとは思いますが。

意欲旺盛なあなたにはもうひとつ

以上、3分類までできているだけで。確定申告を迎える際の状況は様変わりします。

経費か経費じゃないかもわからない領収書・レシートの山はもうありません。あるのは経費になる領収書だけ。

税金を減らすことができるのが経費。その経費の領収書は、いわば「税金割引のクーポン券」です。目の前にある領収書は、宝の山に見えることでしょう。

めでたし、めでたし。

とはいかないんだな、これが。最終的に確定申告では、経費をさらに分類する必要があります。

勘定科目と呼ばれる分類にしたがって経費を分け、勘定科目ごとに金額を集計しなければいけません。

手書きやエクセルで集計するにしても、会計ソフトに入力をするにしても。領収書を勘定科目ごとに、即分類してしまうメリットも考えておきましょう。

「すぐ帳簿づけ or すぐメモ」の二者択一

「経費」に分類された領収書に、もうひと手間かけておきたいところです。それが「帳簿づけ or メモ」。

ヒトはすぐに忘れる生き物

即分類を実践した領収書・レシートも。そのまま長く放置してしまえば、結局、困ったことが起こります。

- あれ、この飲食代。いったい誰と行ったんだっけ?

- お品代、ってナニ買ったんだっけ?

などなど。こんなことが起きかねません。時間が経てば、忘れてしまうことは意外と多いのです。

確定申告を前に勘定科目の分類に迷っているようでは、せっかくの3分類も台無しです。

分類するだけはまだ足りない、ということがわかります。

すぐに帳簿をつけるか、すぐにメモするか

そこでもうひと押し。3分類によって経費と資産に分類された領収書には、間髪入れずに次のいずれかで対応します。

- 帳簿につける

- 領収書のウラに「不足する情報」をメモ書きする

領収書をもとに、覚えているうちに帳簿につけてしまうのが一番です。

帳簿につけるとは、手書きやエクセルなどの経費帳に記帳する、あるいは会計ソフトに入力するということです。

このとき、摘要欄(内容をメモ書きする欄)に、不足する情報を記載しておけばよいでしょう。たとえば、

- 飲食代の目的 → ○○商事 社長ほか2名 接待

- 但し書きの内容 → 文房具、清掃用品など

ここまで出来ていれば、確定申告など恐れることはありません。

とはいえ、なかなかすぐに帳簿をつけるまではねぇ・・・という人も多いことでしょう。

それであれば次善策として、領収書のウラにさきほどお話した「不足する情報」をメモ書きをしておくことです。

これで後日、帳簿につけるときにも。思い出すことに時間をとられることなく、勘定科目の分類をすることができるはずです。

まとめ

フリーランスのための領収書仕分け術についてお話してきました。

まずは溜め込まずに3分類してしまうこと。次に、ひと手間を惜しまずに帳簿づけするか、メモするか。

目先の手間と時間を惜しむから、最後になって慌て苦しむことになるのです。必要以上の手間と時間がかかってしまうのです。

わかっちゃいるけどやめられない、のならしかたありませんが。なんとかしたい、という思いがあるならばぜひ今日から実践を。

************

きょうの執筆後記

************

ブログには書けない・書きにくいことその他。きょうの「執筆後記」は毎日メルマガでお届け中です。

よろしければメルマガ(無料)をご登録ください! → 登録はこちらから