青色申告で10万円控除を受けたい!でも、ナニをすればいいかわからない・・・

というあなたへ。確定申告書をつくる以前に、つけておかなければいけない「帳簿の作り方」についてお話しします。

この帳簿に不足があると、10万円控除は受けられませんのでご注意を。

青色申告10万円控除に求められる「簡易帳簿」は5つ

青色申告10万円控除を受けるためには「簡易帳簿」といわれるものを作成しなければいけません。

《おさらい》 青色申告控除について

青色申告の特典のひとつ「青色申告特別控除」には、65万円と10万円の2つがあります。もちろん、65万円のほうが税金が安くなるのでそちらがベスト。なんですが。

いわゆる「複式簿記」による帳簿の作成が必要であり、少々ハードルが高い。ということで、それよりはカンタンで済む「10万円控除を」という選択肢があります。

青10で必要な5つの帳簿

青色申告10万円控除、通称「青10(アオジュー)」。青10では下記の5つの帳簿をつけてくれればいいよ、ということになっています。これが「簡易帳簿」と言われるものです。

- 現金出納帳

- 売掛帳

- 買掛帳

- 経費帳

- 固定資産台帳

これらについて、ひとつずつ見ていくことにしましょう。

現金出納帳

仕事に使う「現金」の入出金についてを記録する帳簿です。

帳簿の書式

現金出納帳の書式は、次のとおりです。これからみていく帳簿は市販されてもいますが、わざわざ手書きするのもナンですから。自分でエクセルを使って作ってみてはどうでしょう?

帳簿のつけ方

現金出納帳のつけ方について、カンタンに説明します。イメージは「おこづかい帳」ですから、難しいことはありません。

- ひとつの出来事(取引)について、ひとつの「行」で記録します

- 出来事の日付を「日付」欄に、出来事の内容を「摘要」欄に記載します。摘要欄の記載内容に、明確な決まりはありません。おおむね内容がわかる程度に書いておきましょう

- 現金が増える場合には「入金」欄に、減る場合には「出金」欄に、金額を記載します

- 「入金」欄のうち、売上については「現金売上」欄へ。「出金」欄のうち、仕入については「現金仕入」欄へ記載します。よって、現金売上、現金仕入以外の金額は「その他」欄に記載します

- 入金、出金の額にもとづいて、各行の「残高」を計算します

帳簿のポイント

あくまで、「仕事用」の現金の帳簿です。プライベートの現金とは区別したうえでの、仕事用の現金ということ。

現実には、仕事用とプライベート用の財布を分けているヒトは稀有であり。仕事用もなにも。現金は一緒くただ、というのがフツーでしょう。

それでも帳簿をつけるにあたっては。現金を「色分け」しているという前提があることは、いちおう理解しておきましょう。

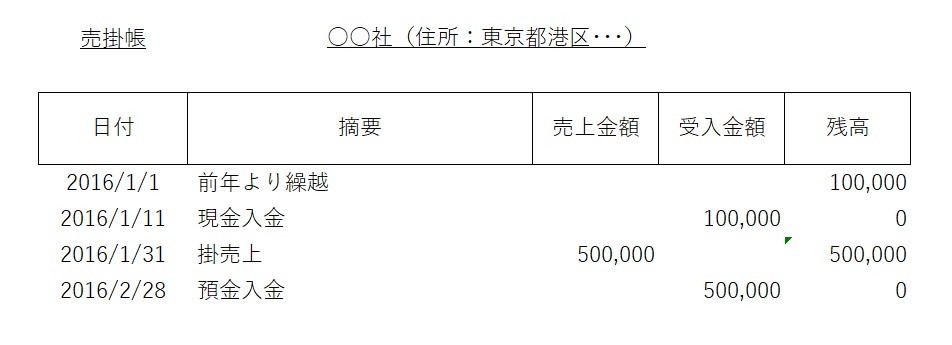

売掛帳

得意先ごとに、この帳簿を作成します。これにより、得意先ごとの掛による売上金額、その回収金額を把握します。

帳簿の書式

売掛帳の書式は、次のとおりです。

帳簿のつけ方

売掛帳のつけ方について、カンタンに説明します。「売掛」とは、いわゆる「ツケ」です。現金売上は、現金出納帳に記載しましたよね。現金売上以外のツケ売りについてを記録します。

- 帳簿の上部に、得意先名(上図では「○○社」)を記載します。売掛帳は、得意先ごとに作成します

- ひとつの出来事(取引)について、ひとつの「行」で記録します

- 出来事の日付を「日付」欄に、出来事の内容を「摘要」欄に記載します。摘要欄の記載内容に、明確な決まりはありません。おおむね内容がわかる程度に書いておきましょう

- 掛により売り上げた場合には「売上金額」欄に、掛の入金があった場合には「受入金額」欄に、金額を記載します

- 売上、受入の額にもとづいて、各行の「残高」を計算します

帳簿のポイント

「2016/1/11」に「現金入金 100,000」が記録されています。これは、さきほどの現金出納帳と連動しています。「掛売上の現金入金」については、2つの帳簿が連動することを確認しておきましょう。

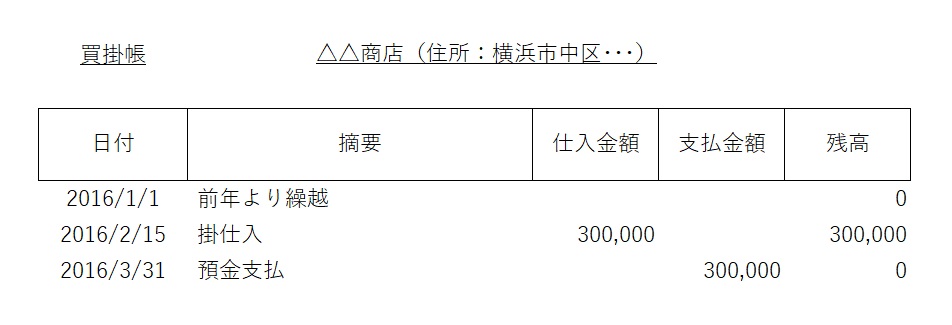

買掛帳

仕入先ごとに、この帳簿を作成します。これにより、仕入先ごとの掛による仕入金額、その支払金額を把握します。売掛帳の逆バージョンです。

帳簿の書式

買掛帳の書式は、次のとおりです。

帳簿のつけ方

買掛帳のつけ方について、カンタンに説明します。「買掛」とは、いわゆる「ツケ」です。現金仕入は、現金出納帳に記載しましたよね。現金仕入以外のツケ買いについてを記録します。

- 帳簿の上部に、得意先名(上図では「△△商店」)を記載します。買掛帳は、仕入先ごとに作成します

- ひとつの出来事(取引)について、ひとつの「行」で記録します

- 出来事の日付を「日付」欄に、出来事の内容を「摘要」欄に記載します。摘要欄の記載内容に、明確な決まりはありません。おおむね内容がわかる程度に書いておきましょう

- 掛により仕入れた場合には「仕入金額」欄に、掛の支払いをした場合には「支払金額」欄に、金額を記載します

- 仕入、支払の額にもとづいて、各行の「残高」を計算します

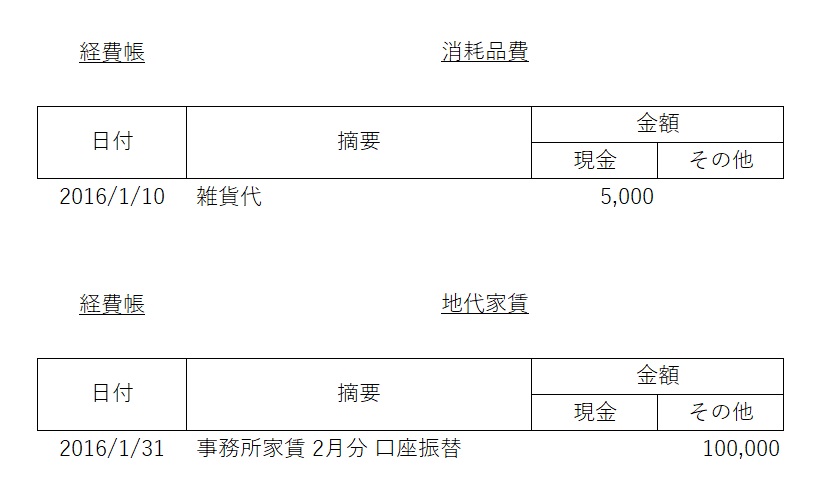

経費帳

「仕入」以外の事業費用を、それぞれの「勘定科目」ごとに帳簿を作成していきます。

帳簿の書式

経費帳の書式は、次のとおりです。

帳簿のつけ方

経費帳のつけ方について、カンタンに説明します。

- 帳簿の上部に、勘定科目名(上図では「消耗品費」と「地代家賃」)を記載します。経費帳は、勘定科目ごとに作成します

- ひとつの出来事(取引)について、ひとつの「行」で記録します

- 出来事の日付を「日付」欄に、出来事の内容を「摘要」欄に記載します。摘要欄の記載内容に、明確な決まりはありません。おおむね内容がわかる程度に書いておきましょう

- 現金で支払った場合には「現金」欄に、預金など現金以外の方法で支払った場合には「その他」欄に、金額を記載します

帳簿のポイント

経費帳は「勘定科目」ごとに作成します。勘定科目ってナニにしたらいいの?は悩むところでしょう。そんな場合には、こちらの記事もどうぞ。

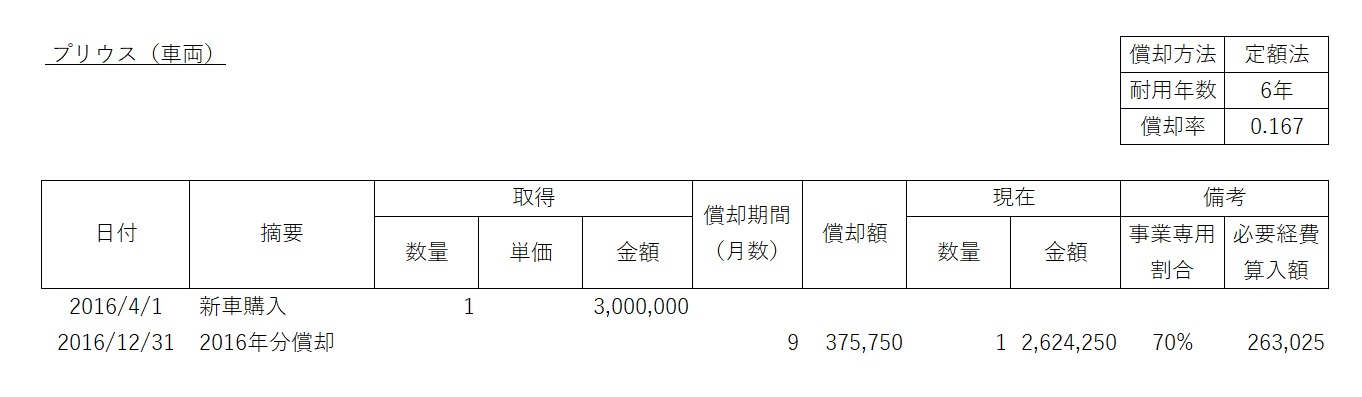

固定資産台帳

仕事用の減価償却資産(ひとつ100,000円以上の資産)について、その取得や異動に関する内容を記録します。

帳簿の書式

固定資産台帳の書式は、次のとおりです。

帳簿のつけ方

固定資産台帳のつけ方について、カンタンに説明します。

- 帳簿の左上部に、資産名称(上図では「プリウス(車両)」)を記載します。固定資産台帳は、資産ごとに作成します

- ひとつの出来事(取引)について、ひとつの「行」で記録します

- 出来事の日付を「日付」欄に、出来事の内容を「摘要」欄に記載します。摘要欄の記載内容に、明確な決まりはありません。おおむね内容がわかる程度に書いておきましょう

- 年に1回、減価償却費を計算します。計算結果を「償却額」に記載します

- 「現在」欄には、減価償却費を差し引いたあとの金額を記載します

- 「備考」欄では、減価償却費のうち経費に入れられる金額を記載します(プリウスのプライベート乗車分は経費になりません!例示は30%がプライベート分の場合)

帳簿のポイント

減価償却費の計算については、知らない人にはちょっとむずかしいものがあります。話そうとすると長くなりますので、別の機会に譲ることにします。

そもそも減価償却ってどんなもの? プライベート分は経費にならないってどういうこと? については次の記事もどうぞ。

確定申告・経理におすすめのメニュー

モロトメジョー税理士事務所では、フリーランスの「確定申告・経理のサポート」をするメニューをそろえています!

確定申告・経理の記事まとめページ

フリーランスのためのはじめての確定申告・経理セミナー

経理コンサルティング

確定申告・経理の個別相談

まとめ

青色申告10万円控除に必要な「簡易帳簿」の作り方についてお話をしてきました。

確定申告の際には、これら5つの帳簿の金額をもとに、申告書へ記載をしていくことになります。そこはちょっと不安だな、という場合でも。

帳簿さえしっかりとできていれば。税理士はもちろん、税務署や青色申告会などでもスムーズにお手伝いをしてもらうことができます。

ちょっと難しい固定資産台帳は、日々つけるような帳簿でもありませんので。そこはお手伝いを求める、ということでもよいでしょう。

日々の帳簿づけをためこむと、確定申告はタイヘンです。とにもかくにも、なるべくこまめな帳簿づけを!