” これって経費だっけ? 所得控除だっけ? ”

ありますよね、どっちかよくわからなくなるようなこと。そこで、フリーランスの経理で混同しがちな3つの「違い」についてお話をしていきます。

フリーランスの経理で混同しがちな3つの「違い」

フリーランスが経理(帳簿つけ)をするうえで、「ほんとうは違う」のに混同してしまいがちなものが3つあります。こちらです ↓

- 経費か、経費じゃないか

- 経費か、所得控除か

- 節税か、節税じゃないか

これらの「違い」がわからずに、混同してしまうとどうなるか? 混同しないようにするにはどうしたらよいか? などについてお話をしていきます。

《違い①》経費か、経費じゃないか

フリーランスの経理で混同しがちな「違い」の1つめ。「経費なのか、経費じゃないのか」について。

混同すると、税金を間違える

「経費なのか、経費じゃないのか」を混同すると、経費の金額を間違えることになります。結果として、税金の金額を間違えてしまうことになります。

税金の金額を少なく間違える(経費の金額を多く間違える)と。税務署から指摘・ペナルティを受ける、という事態につながります。

逆に、税金の金額を多く間違える(経費の金額を少なく間違える)と。税務署に税金を払いすぎて、要らない損をします(この場合、税務署からの指摘は基本ナシ)。

いずれにせよ。「経費なのか、経費じゃないのか」を混同すると、経費の金額を間違える。ゆえに気をつけましょう、というあたりまえのお話です。

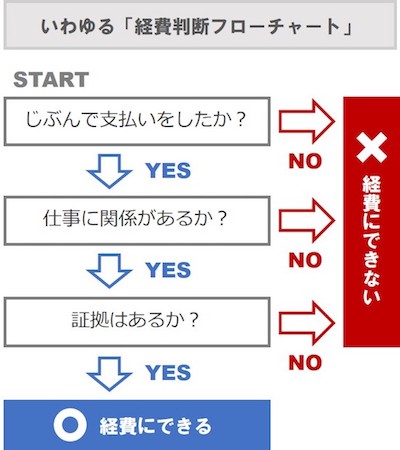

混同しないように、経費判断フローチャートをつかう

経費の金額を間違えないように、というのはあたりまえのお話なのにもかかわらず。実際には、間違いが多いところでもあります。

間違いがないように、つまり、「経費なのか、経費じゃないのか」を混同しないように、「経費判断フローチャート」がおすすめです ↓

経理に不慣れな人ほど、フローチャートをつかってみましょう。考え方のヌケモレを防いだり、間違いにも気づきやすくなるものです。

上記フローチャートの3つの「分岐点(YES、NOの分かれ目)」について、カンタンに解説を加えておきます ↓

【じぶんで支払いをしたか?】

端的に言えば、他人が支払いをした領収書なんかをもらってきたりしていませんか? ということです。

意外と「あるある」な状況だというハナシもありますが。経理のルールに当てはめれば、議論の余地なく「アウト」です。あるあるで経費にしないこと。

詳しくはこちらの記事も ↓

【仕事に関係があるか?】

言葉としてはわかるものの、実は悩ましいのが「仕事に関係があるか?」だったりします。

目の前の領収書やレシートを眺めながら、「これって経費になるのかなぁ、どうなのかなぁ…」と悩んだ経験があるのでは? まぁ、悩んでいる時点で「経費じゃない」ことがほとんどなのですが。

詳しくはこちらの記事も ↓

【証拠はあるか?】

経費については、領収書その他の「証拠(書類)」を残すことが税金・経理のルールになっています。

現金で支払った場合、銀行振込で支払った場合、クレジットカードや電子マネーで支払った場合など。支払いの状況に応じた「証拠(書類)」について押さえておきましょう。

詳しくはこちらの記事も ↓

《違い②》経費か、所得控除か

フリーランスの経理で混同しがちな「違い」の2つめ。「経費なのか、所得控除なのか」について。

混同すると、「シロートさん」認定される

たとえば、国民健康保険料や国民年金保険料などの社会保険料を支払った場合に。「これって経費なの? それとも所得控除なの?」と迷ってしまうことがあります。

正解は、「社会保険料控除」として所得控除。いっぽうで、「保険料」などとして経費に計上するのは間違いです。

「経費」も「所得控除」も、「所得(≒利益)から引ける」という点では共通しているのですが。「似て非なる」ものとして区別をするのが、税金・経理のルールです。

これを混同してしまうと、税務署的には「よくわかっていないシロートなのかな。いろいろ間違ってるかもしれないし、税務調査しちゃおうかな」と考えたくもなるでしょう。

実際、経費と所得控除とを混同すれば、最終的な税額を間違えることにもつながりますから注意が必要です。

混同しないように、税金計算の流れを知る

経費と所得控除の混同を避けるためにやるべきことは 2つあります。まず1つは、「税金計算の流れ」を知ること。

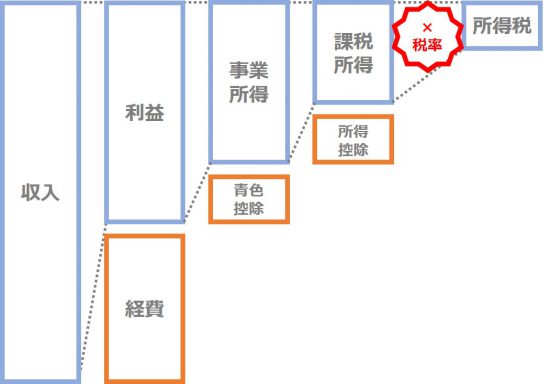

ざっくりと図解すると次のとおりです ↓

収入(売上)から「経費」を引いて利益が計算されます。そこから青色申告特別控除を引いて、事業所得というものが計算されます。

その事業所得から引くのが「所得控除」です。経費と所得控除とでは、引くタイミングがまるで異なります。このような税金計算の流れをアタマに入れておくとよいでしょう。

詳しくはこちらの記事も ↓

続いて、経費と所得控除の混同を避けるためにやるべきことの2つめは、「所得控除の種類」を知るということ。

ひとくちに「所得控除」と言っても、その数は全 14種類にも及びます。

その内容の詳細までを一気に覚える必要はありませんが、「そういえば、社会保険料控除なんてのがあったなぁ」くらいの勘がはたらくように。さらっとは押さえておきましょう。

詳しくはこちらの記事も ↓

《違い③》節税か、節税じゃないか

フリーランスの経理で混同しがちな「違い」の3つめ。「節税なのか、節税じゃないのか」について。

混同すると、おカネを失くす

経費をつかう=節税、と考えているフリーランスがいます。「税金を払うくらいなら経費をつかう!」、そんなことを言ってはいませんか?

税金を減らすために経費をつかうと、手元に残るはずだったおカネを失くしてしまいます。たとえば、こういうことです ↓

| 素直に税金を支払う | 経費で使っちゃう | |

| 利益 | 100 | 0 (=利益 100 − 経費 100) |

| 税金 | 30 (=利益 100 × 30%) | 0 (=利益 0 × 30%) |

| 手元のおカネ | 70 (=利益 100 − 税金 30) | 0 (=利益 100 − 経費 100) |

もともと「利益 100、手元のおカネ 100」のフリーランスが、素直に税金 30(税率を30%と仮定)を支払うと、手元におカネは 70残ります。

これに対して、「税金はぜったいに払わん!」と意気込んで、経費 100を使うとどうなるか。税金は 0ですが、手元のおカネも 0です。なにも残らない。

少々極端な例ではありますが、この手の「勘違い節税」が世の中にはあふれているので注意しましょう。

混同しないように、節税の定義を改める

前述した「勘違い節税」と「正しい節税」とを区別するためには、あらためて「節税とはなにか?」を定義しなおすことが大切です。わたし流に定義するなら、こうなります ↓

” 節税とは、税金を減らすことではない。節税とは、手元のおカネを増やすこと ”

税金を減らすことができても、それ以上におカネを失くしているようでは意味がありません。逆に、手元のおカネを増やせるのなら、税金を払ったほうがずっといい。

これを踏まえたうえで、「経費をつかう=節税」がOKなのは、次の2つのケースに限られます ↓

- 「投資」としての経費

→ 自己研鑽で研修に行く、しごとに合った性能のパソコンに買い換えるなど、経費をつかうことでいずれ手元のおカネを増やすことに貢献する経費 - 「前倒し」としての経費

→ 買うと決めていたパソコンを、利益の状況を見ながら時期を早めて購入するなど、もともと「投資」として予定していた経費

上記に対して、ただただおカネを使うだけ、目の前の税金を減らすためだけに使う経費は「浪費」です。この区別をつけられるようにしましょう。

税金を払ったほうがよい、とは言っても。経理をミスして税金を余分に払うとか、税額控除(おカネを使わずに税金を減らす制度)を失念して税金を余分に払うなど、「ムダな税金」を払う必要はもちろんありません。

- 確定申告・経理についてもっと知りたい→ 「まとめ記事」ページはコチラ

- 確定申告・経理についてじっくり学びたい → 「セミナー」の案内はこちら

- 確定申告・経理をもっと自分でできるようになりたい → 「コンサルティングサービス」案内ページはコチラ

まとめ

フリーランスの経理で混同しがちな3つの「違い」についてお話をしてきました。

混同して不利益をこうむることがないように、それぞれの違いを押さえておきましょう。

- 経費か、経費じゃないか

- 経費か、所得控除か

- 節税か、節税じゃないか

************

きょうの執筆後記

************

ブログには書けない・書きにくいことその他。きょうの「執筆後記」は毎日メルマガでお届け中です。

よろしければメルマガ(無料)をご登録ください! → 登録はこちらから