未成工事支出金ってなんだ? 未成工事受入金ってなにさ・・・?

建設業の経理には、特有の「勘定科目」というものが存在します。

見た目からして難解なものもあり。そもそも経理に不慣れな人にはさっぱりわからず、慣れた人でも建設業を知らねばやっぱりわからず。

そんな建設業に特有の勘定科目をわかりやすく解説します。

貸借対照表もちがう、損益計算書もちがう

建設業の経理に特有の「勘定科目」について、決算書の形式で全体像を把握することにしましょう。

一般的な経理(建設業以外の経理)における「勘定科目」と比較すると、次のように表すことができます。

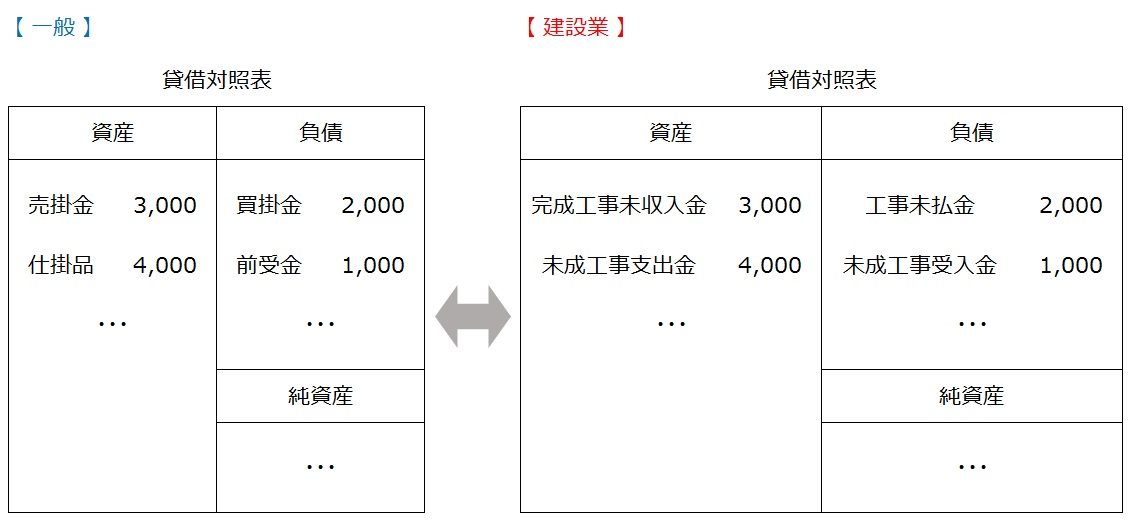

貸借対照表の比較

まずは貸借対照表から。建設業に特有の「勘定科目」は4つあります ↓

| 一般的な経理 | 建設業の経理 | |

| 資産 | 売掛金 | 完成工事未収入金 |

| 仕掛品 | 未成工事支出金 | |

| 負債 | 買掛金 | 工事未払金 |

| 前受金 | 未成工事受入金 |

これを図解すると次のとおりです ↓

損益計算書の比較

続いて、損益計算書。建設業に特有の「勘定科目」は3つあります ↓

| 一般的な経理 | 建設業の経理 | |

| 収入 | 売上高 | 完成工事高 |

| 費用 | 売上原価 | 完成工事原価 |

| 利益 | 売上総利益 | 完成工事総利益 |

これを図解すると次のとおりです ↓

完成工事原価報告書もあるよ

貸借対照表と損益計算書のほかに。製造業の製造原価報告書に代わるものとして、「完成工事原価報告書」もあります。

完成工事原価報告書のなかの勘定科目である「材料費」「労務費」「外注費」などは、製造原価報告書のそれらと同じです。

建設業の貸借対照表に現れる勘定科目を解説する

それでは、全体像で紹介した建設業特有の勘定科目のうち、その使いどころがよくわからないと言われるものを解説します。

貸借対照表に現れる、4つの勘定科目についてです。

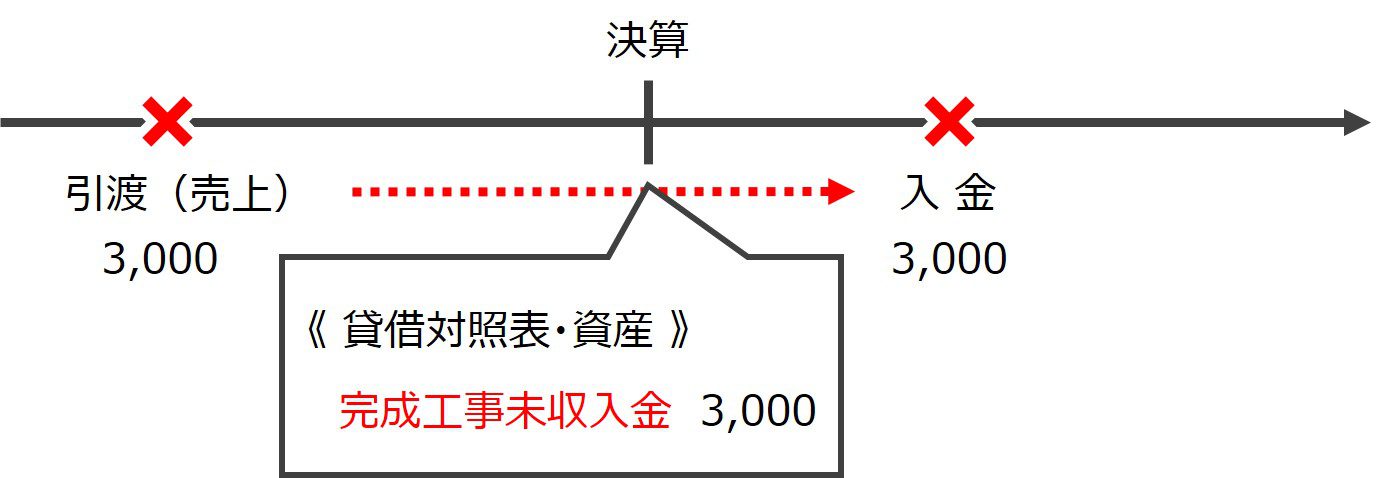

完成工事未収入金 ≒ 売掛金

一般的な経理で言う「売掛金」にあたる「完成工事未収入金」について。図解すると次のとおりです ↓

完成工事未収入金のポイントは、

- 当期に、工事が完成・引渡(売上)

- 翌期に、代金が入金

この2点を、図解で確認しましょう。

決算時点では、「売上代金が未入金」として、「完成工事未収入金」が貸借対照表の資産に計上されます。

完成した工事の未収入であるお金、というのが「完成工事未収入金」です。

完成工事未収入金の仕訳は、

- 引渡時(当期)

完成工事未収入金 3,000 / 完成工事高 3,000 - 入金時(翌期)

現金預金 3,000 / 完成工事未収入金 3,000

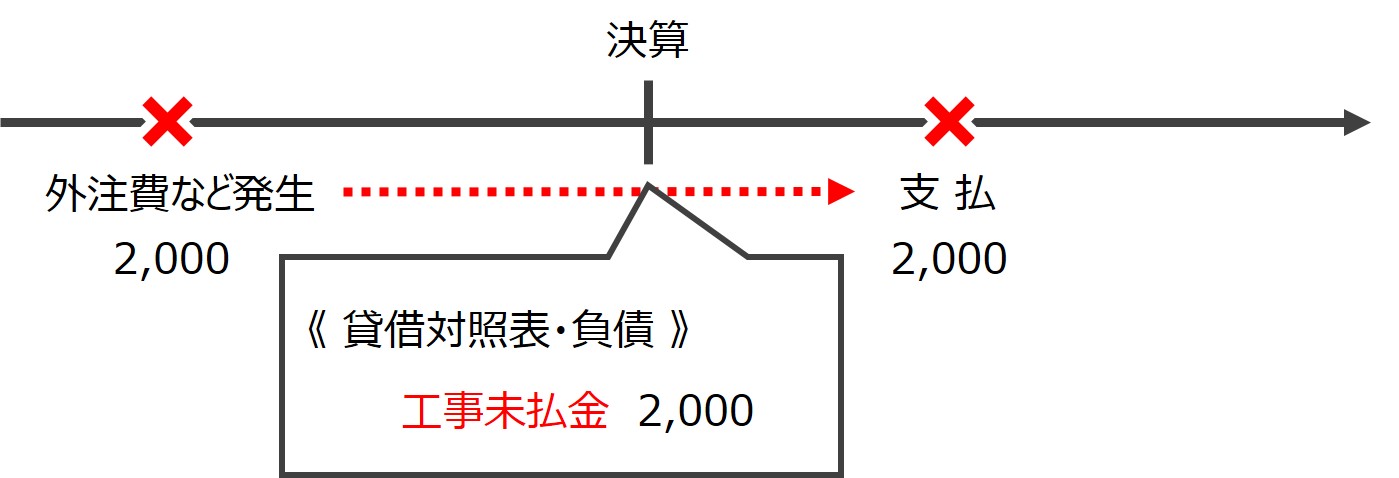

工事未払金 ≒ 買掛金

一般的な経理で言う「買掛金」にあたる「工事未払金」について。図解すると次のとおりです ↓

工事未払金のポイントは、

- 当期に、材料仕入(材料費)や賃金(労務費)、外注費などが発生

- 翌期に、代金の支払

この2点を、図解で確認しましょう。さきほどの「完成工事未収入金」の逆バージョンです。

決算時点では、「支払代金が未払い」として、「工事未払金」が貸借対照表の負債に計上されます。

工事に関する未払であるお金、というのが「工事未払金」です。

工事未払金の仕訳は、

- 外注費など発生時(当期)

外注費 2,000 / 工事未払金 2,000 - 支払時(翌期)

工事未払金 2,000 / 現金預金 2,000

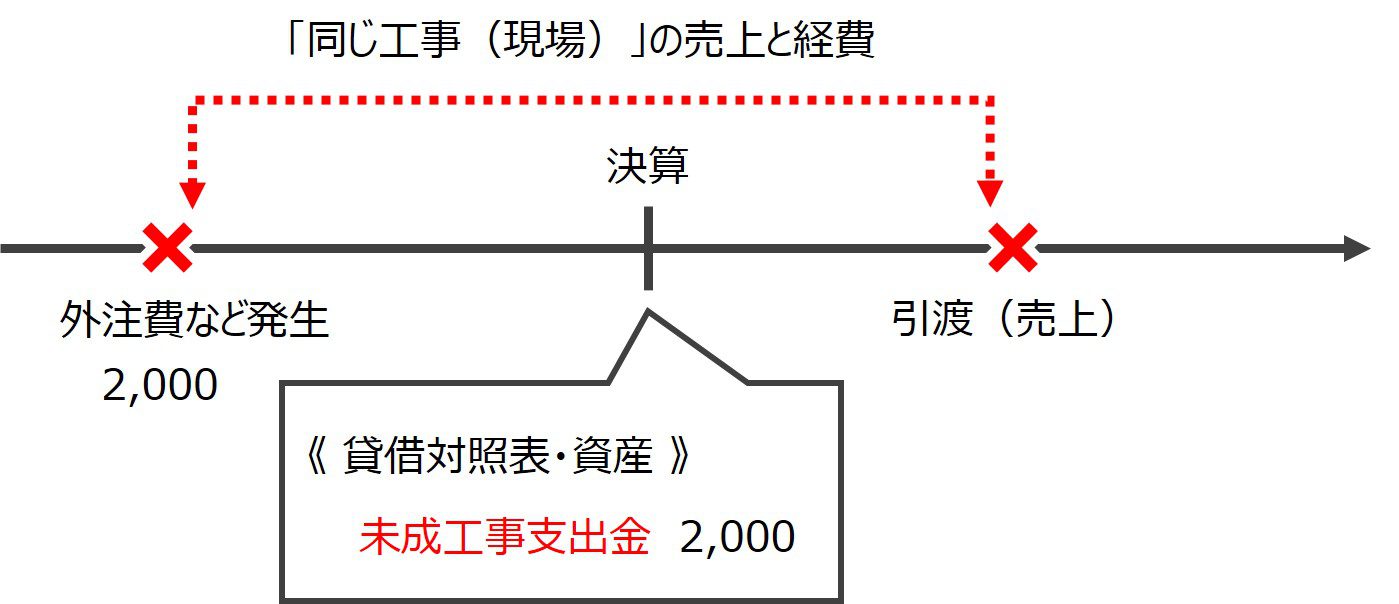

未成工事支出金 ≒ 仕掛品

一般的な経理で言う「仕掛品」にあたる「未成工事支出金」について。図解すると次のとおりです ↓

未成工事支出金のポイントは、

- 当期に、先行して、材料仕入(材料費)や賃金(労務費)、外注費などが発生

- 翌期に、先行した経費に対する物件の引渡(売上)

この2点を、図解で確認しましょう。

どうして「未成工事支出金」が必要かと言うと。もしも、先行した経費を「未成工事支出金」ではなく、経費として損益計算書に計上した場合、

売上の計上は翌期なのに、それに関連する経費だけが当期に計上されてしまうことになります。

結果として、その工事に関する利益は、当期がマイナス、翌期がプラス。売上と経費との対応関係が崩れてしまいます。

そこで、決算時点では、先行した経費をひとまず「未成工事支出金」として、貸借対照表の資産の部に退避するわけです。

一般の業種でいう「在庫」の考え方ですね。仕入たけれど、まだ売れていないから、「商品」の勘定科目で貸借対照表の資産に計上するのと同じです。

退避した「未成工事支出金」は、翌期、売上が計上された時点で、経費に振り替えます。その様子は仕訳で確認してください。

未だ完成しない工事に関する支出をしたお金、というのが「未成工事支出金」です。

未成工事支出金の仕訳は、

- 外注費など発生時(当期)

外注費 2,000 / 工事未払金 2,000 - 決算時 → 外注費を貸借対照表に退避

未成工事支出金 2,000 / 外注費 2,000 - 売上時(翌期)→ 外注費を損益計算書に振替(戻す)

外注費 2,000 / 未成工事支出金 2,000

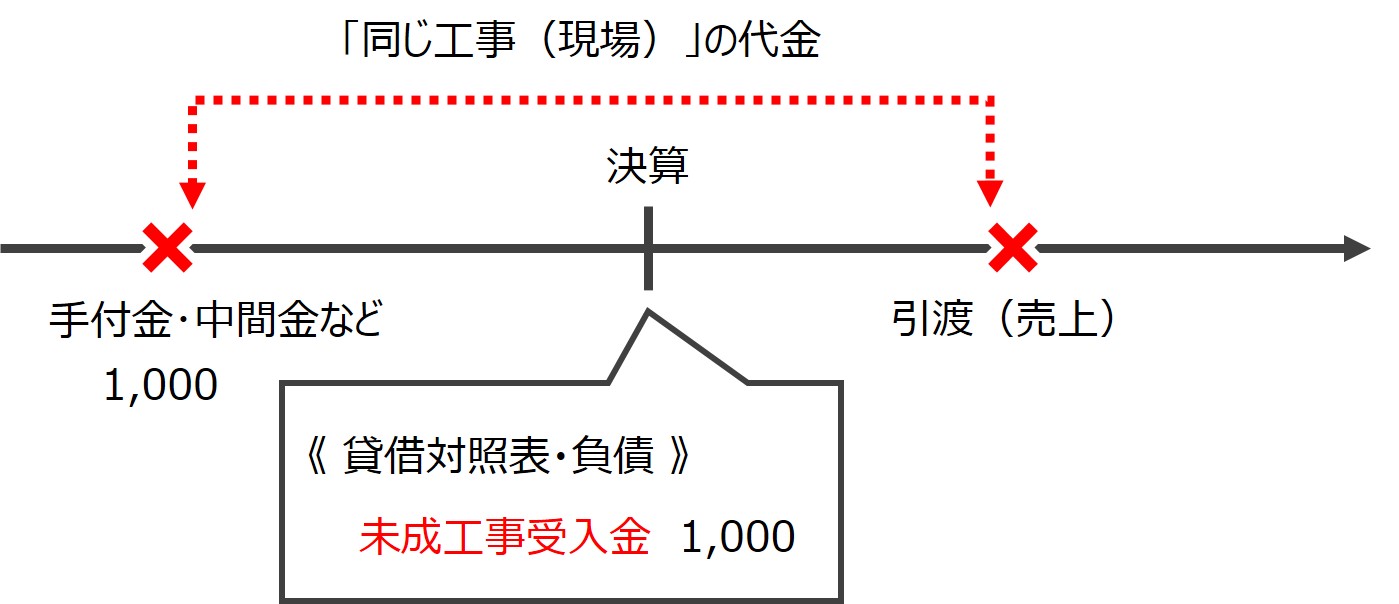

未成工事受入金 ≒ 前受金

一般的な経理で言う「前受金」にあたる「未成工事受入金」について。図解すると次のとおりです ↓

未成工事受入金のポイントは、

- 当期に、ある工事についての手付金や中間金を受け取り

- 翌期に、その工事が完成・引渡

この2点を、図解で確認しましょう。

決算時点では、「売上代金を前受け」したとして、「未成工事受入金」が貸借対照表の負債に計上されます。

未だ完成しない工事に関して受入をしたお金、というのが「未成工事受入金」です。

完成工事未収入金の仕訳は、

- 手付金・中間金受取時(当期)

現金預金 1,000 / 未成工事受入金 1,000 - 引渡時(翌期)

完成工事未収入金 2,000 / 完成工事高 3,000

未成工事受入金 1,000

まとめ

建設業の経理に特有の「勘定科目」について、お話をしてきました。

建設業の決算書をつくるというのに、「特有の勘定科目」ではなく、一般の勘定科目のままというのでは、ちょっとカッコ悪いです。

税務署や銀行など外部の眼からは、「あぁ、わかっていないんだな」と思われても仕方ありません。

それによる不利益というのも、まったく無いというわけでもないでしょう。

図解や仕訳を確認し、どのような場面で用いる勘定科目かを押さえておきましょう。

************

きょうの執筆後記

************

ブログには書けない・書きにくいことその他。きょうの「執筆後記」は毎日メルマガでお届け中です。

よろしければメルマガ(無料)をご登録ください! → 登録はこちらから