貸借対照表って、見てもよくわからないよね…

って、それ。「金額」から見ていませんか? 貸借対照表はまず「割合」で見るとよくわかる。というお話をしていきます。

大事な大事な貸借対照表が「わからない」なんて言わないで

いわゆる「決算書」に含まれる書類のひとつ「貸借対照表」について。

「どうにも見方がよくわからないんだよね」というハナシをよく聞きます。さらには、「損益計算書は見るけど、貸借対照表は見ていない」なんてハナシまで。

たしかに、損益計算書に書かれた「売上」や「利益」に関心が大きいことはわかりますが。貸借対照表もまた、負けず劣らずの重要な情報を提供してくれる書類です。

でなければ、決算書の表紙をめくって1枚めが貸借対照表、といった位置づけにはならないでしょ。

というわけで、大事な貸借対照表をなおざりにすることがないように。貸借対照表の「ココだけは!」というポイントを、わかりやすく押さえる方法についてお話をします。

「金額」で見るから目をそむけたくなる

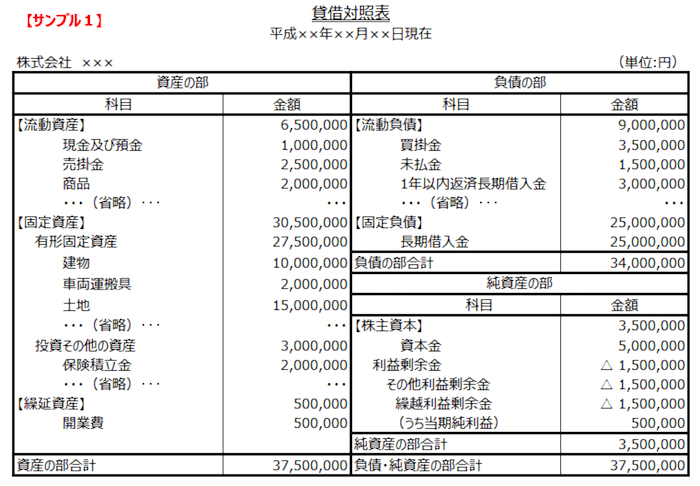

それではさっそく、貸借対照表を見てみましょうか。よくある貸借対照表のサンプルを挙げてみます(便宜的に一部の科目や金額は省略しています)↓

はい、どうでしょう? なにか読み取ることができましたか? 早くも目を背けたくなるかもしれません。

かく言うわたしも、これをパッと見せられてすぐになにかを読み取ることは困難です。

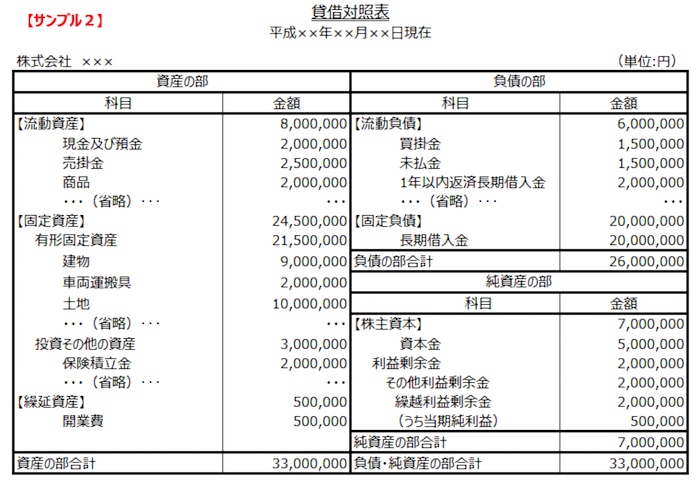

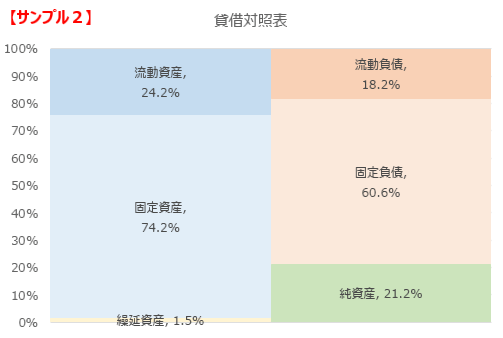

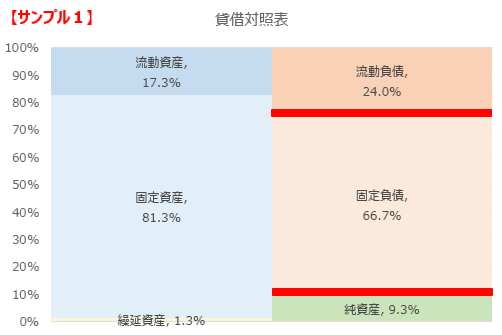

しかも、さらにさらに。次に挙げる「サンプル2」との比較で、どんな違いが読み取れるか? と聞かれたら… もうお手上げ、ということかもしれません ↓

【サンプル1】も【サンプル2】も、見た目は同じような数字の羅列でしかなく。さっぱりわからん… と途方に暮れるのも無理からぬことです。

けれども、あきらめるのはまだ早い。道はある。

【結論】あきらめるまえに「割合」を見よ

ここでまず、結論から提示することにします。

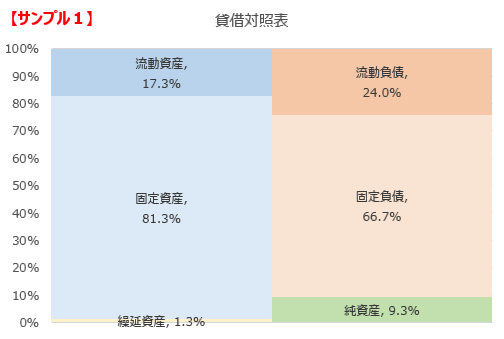

ただ眺めていてもよくわからない貸借対照表は、次のようにしてみると見えてくるものがある ↓

こんどはいかがでしょう? 上記の図は、貸借対照表の「主要な分類」ごとに割合表示をしたものです。

まだ見方はよくわからないかもしれませんが、さきほどの「金額」の羅列よりはだいぶマシ。そんな気がしませんか。

実際、だいぶマシですし、見方のポイントを押さえれば、大事なこともわかります。このあと、そのポイントをお話していきます。

貸借対照表には、主要な分類(大まかな分類)として「流動資産」「固定資産」「繰延資産」「流動負債」「固定負債」「純資産」の6つがあります。

このうち「流動負債」「固定負債」「純資産」は、おカネを「どこから集めたか」を意味します。「流動資産」「固定資産」「繰延資産」は、そのおカネを「なにに使ったか(使わずに残っているおカネも含む)」を意味します。

したがって「集めたおカネ」と「使ったおカネ(使わずに残っているおカネを含む)」の金額は一致することとなり、上記の割合表示の図では左右が均衡(バランス)しているのです。

なお、割合表示における割合は、「流動資産」「固定資産」「繰延資産」はそれぞれの金額を「資産の部合計」の金額で割って計算します。「流動負債」「固定負債」「純資産」はそれぞれの金額を「負債・純資産の部合計」の金額で割って計算します。Excelのグラフ機能などで図をつくってみましょう。

【ポイント】貸借対照表の割合表示の図はココを見よ!

さきほど掲載した、貸借対照表の割合表示の図について。もっとも押さえておくべきポイントは2つあります。

それは、次の「2本の赤色線」です ↓

《上の赤線》流動資産よりも上か下か?

2本の赤線のうち、まずは1本め。位置が「上」のほうの赤線から見ていきます。

ポイントは、左隣にある「流動資産」の線(流動資産と固定資産の境)よりも、赤線が上にあるか下にあるか? です。結果はこう見ます ↓

- 赤線が流動資産よりも上 → 安全

- 赤線が流動資産よりも下 → 危険

どういうことかというと。

流動資産とは、おカネそのもの(現金・預金)、あるいは、近いうちに現金化できる資産が集められた項目です。たとえば、売掛金や商品在庫など。

いっぽう、流動負債とは、近いうちに支払いをしなければいけない負債が集められた項目です。たとえば、買掛金、未払金、1年以内に返済予定の借入金など。

したがって、近いうちに支払いをしなければいけない「流動負債」よりも、手元の現金預金含めて近いうちに現金化できる「流動資産」のほうが多ければ、支払いに耐えられるので安全。

逆であれば、支払いに耐えられない可能性があるので危険。というのが、上記の赤線の見方になります。

という眼で、【サンプル1】と【サンプル2】の図を見比べてみましょう ↓

【サンプル1】の貸借対照表は危なそう(流動資産よりも流動負債が大きい)、【サンプル2】の貸借対照表は安全そう(流動資産が流動負債よりも大きい)。そんな違いが見えてきます。

「金額」だけの貸借対照表では見づらかったところが、「割合」表示の図で見れば一目瞭然です。

《下の赤線》どれだけ高い位置にあるか?

2本の赤線のうち、次は2本め。位置が「下」のほうの赤線を見てみます。

ポイントは、赤線がどれだけ高い位置にあるか? です。結果はこう見ます ↓

- 赤線が高い → 安全

- 赤線が低い → 危険

これがどういうことかというと。

赤色の線の位置が高いということは、純資産の割合が大きいということとイコールです。

もう少し言うと。「おカネをどう集めたか(流動負債、固定負債、純資産)」のうち、純資産が占める割合が大きい。

ちなみに、純資産とは、誰かに返す必要のないおカネであり、「自己資本」とも呼ばれるもの。具体的には、資本金と過去の利益の積み上げです。

したがって、集めてきたおカネのうち、返さなくて良いカネの割合が大きいほど、資金繰りもラクであり安全だというわけです。

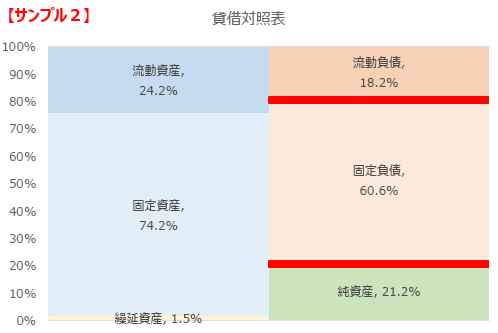

ふたたび、【サンプル1】と【サンプル2】で比較をしてみましょう ↓

【サンプル1】と【サンプル2】とでは、だいぶ状況がちがうことがわかりますね。

【サンプル1】のほうは、赤色線の位置が低く、【サンプル2】のほうは赤色線の位置が高い。

なお、図に表示されている「純資産」の割合は、いわゆる「自己資本比率」を指します。赤色線の位置が高いほど、自己資本比率も高い。

この自己資本比率は高いほど安全とされ、一般に、30%あたりがひとつの目安とされています。30%を超えるくらいが安全でいいよね、と。

じゃあ、自己資本比率はどこまでも高ければ高いほどいいか、というとそうとも言えません。

成長重視の企業は、自己資本だけでは投資が追いつかず成長機会を逸してしまうため、「他人資本(銀行借入など)」を積極的に活用します。

その典型例と言われるのがソフトバンクであり、自己資本比率は10%台。他人資本をテコにして、より大きな利益獲得を目指すスタイルです。

貸借対照表における資産よりも負債が大きい場合、上記の赤色線は0%ラインよりも下に割り込みます。結果として、純資産の割合(自己資本比率)はマイナスになります。

この状態は「債務超過」と呼ばれ、非常にきびしい状態にあることをあらわしています。

「金額」ではなく「割合」だからこそのメリットとは?

ここまでが、貸借対照表において押さえておくべき2つのポイントになります。割合表示における2つの赤色線がポイントでした。

ところで、「割合」でなくて「金額」で、似たような図を描くことができるのではないか? と思われたのならそのとおりです。

しかし、「割合」には「金額」にはないメリットがあります。それは、

- 桁数や端数が多くなりがちな「金額」よりも「割合」のほうがシンプルで頭に入りやすい

- 「割合」であれば「金額」規模の違う貸借対照表でも比較がしやすい(同業他社比較、前期比較などの場面で)

もちろん、「金額」表示での図をつくるのもよいですが。まずはよりシンプルで比較をしやすい「割合」表示で、全体像をつかむのがおすすめです。

まとめ

貸借対照表はいきなり「金額」で見ずに「割合」で見る、ということについてお話してきました。

見慣れている人であれば「金額」からでOKですが、もし、貸借対照表をどこから見ればわからないというのであれば。

まずは「流動資産」「固定資産」「繰延資産」「流動負債」「固定負債」「純資産」の6つに分類し、それぞれの割合を計算してみましょう。できれば図入りで。

こまかな勘定科目ごとの金額どうこう、なんてハナシはそのあとのことです。

木を見て森を見ず、の状況から抜け出すことができるはずです。

************

きょうの執筆後記

************

ブログには書けない・書きにくいことその他。きょうの「執筆後記」は毎日メルマガでお届け中です。

よろしければメルマガ(無料)をご登録ください! → 登録はこちらから