経営者のみなさん、試算表を読むことはできますか?

試算表や決算書など、「数字」が読めない・わからない、という経営者の悩みは少なくありません。

数字が読めない・わからないままの経営を、燃料計がない飛行機の操縦にたとえるならば。

そんな飛行機に乗り合わせた社員、そして操縦かんを握る経営者の命運やいかに!?

「試算表が読めない」のはダメだという理由

試算表が読めなかったとしても。日々の経営ができないというわけでもありません。

それでもやっぱり「読める」ほうが絶対にイイ。なぜなら「見えない」という不安をなくし、経営の先読みをしやすくなるからです。

高度10,000メートルの上空で、燃料計を失った飛行機に乗るということ

冒頭に「飛行機」のたとえ話をしました。「試算表が読めない経営」は、「燃料計の無い飛行機の操縦」だと。

少々軽いテイストで、経営を語るには不適切な表現だったかもしれませんが。わかりやすくお伝えしたいということでご容赦ください。

想像してみましょう。燃料計の無い飛行機のコックピット。操縦かんを前に、パイロットのあなたは何を考えますか?

「飛びたくない」?わたしも同感です。でも、飛ばなければいけないとして。実はもう空の上、ということならどうでしょう。

おそらく、「どこまでなら飛べるだろうか」と考えるのではないでしょうか。燃料切れではかないませんよね。

3K(勘・経験・度胸)に優れたパイロットであれば、「この機体で満タンであったなら、あと○○kmくらいはいけそうだ」と考えることもできます。

ところが3Kスキルが不足した場合、そうはいきません。第一、満タンであったかどうかもわかりませんし、燃料タンクに穴が開いていたら…?

離陸した以上、絶対に堕ちないために

たとえ話をずいぶんと引っ張っていますがもう少しだけ。

燃料の「残り」がわからないことで、コックピットでは「2つの困りごと」が起きています。

- これまでどれだけの距離を、どれだけの燃料で飛ぶことができたのか(燃費)が不明

- 燃費がわからない、燃料残もわからないので、あとどれだけ飛べるか不明

「燃費が不明」というのはいわば「過去から現在」までのこと。「あとどれだけ飛べるか不明」なのは「未来」のこと。

結論。燃料計が無いことで、「過去から現在」の状況と「未来」の予測とが見えなくなってしまった。安心して、安全に飛ぶことはできなくなってしまいました。

一度離陸した飛行機は、あなたの勇断により経営をはじめた会社といっしょ。離陸した以上、絶対に、堕ちることがあってはいけませんよね。

3Kも必要ですが、燃料計があればもっと安心して、安全に飛ぶことができる。

だから、会社の燃料計である「試算表や決算書などの数字を読めるほうがイイ」と強く言いたいのです。

安心・安全な経営のために。だから数字を読む

数字が読めるほうがイイとして。「どのようなこと」を「どこから」読み取ることができるのか、というお話をしてみます。

実は試算表や決算書以外にも、経営に必要な情報を得る術があります。

経理が「過去についての後始末だ」なんて誰が言ったんだ?

さきほど、たとえ話の結論として次のように言いました。

燃料計が無いと、「過去から現在」の状況と「未来」の予測とが見えなくなる。

これを経理の話に置き換えると、試算表や決算書は「過去から現在」を扱うものです。

毎月の試算表であれば月末現在、決算書であれば決算日現在における「過去から現在」の情報がそれぞれ掲載されています。

では「未来」については?

試算表や決算書とは別になりますが、もちろんあります。「未来」に関する情報を掲載したモノが。

過去、現在、未来まで。時の流れのすべてが「経理」の範疇です。経理は決して「過去についての後始末」なんかではありません。

経営のコクピットにはたくさんの「計器」がある

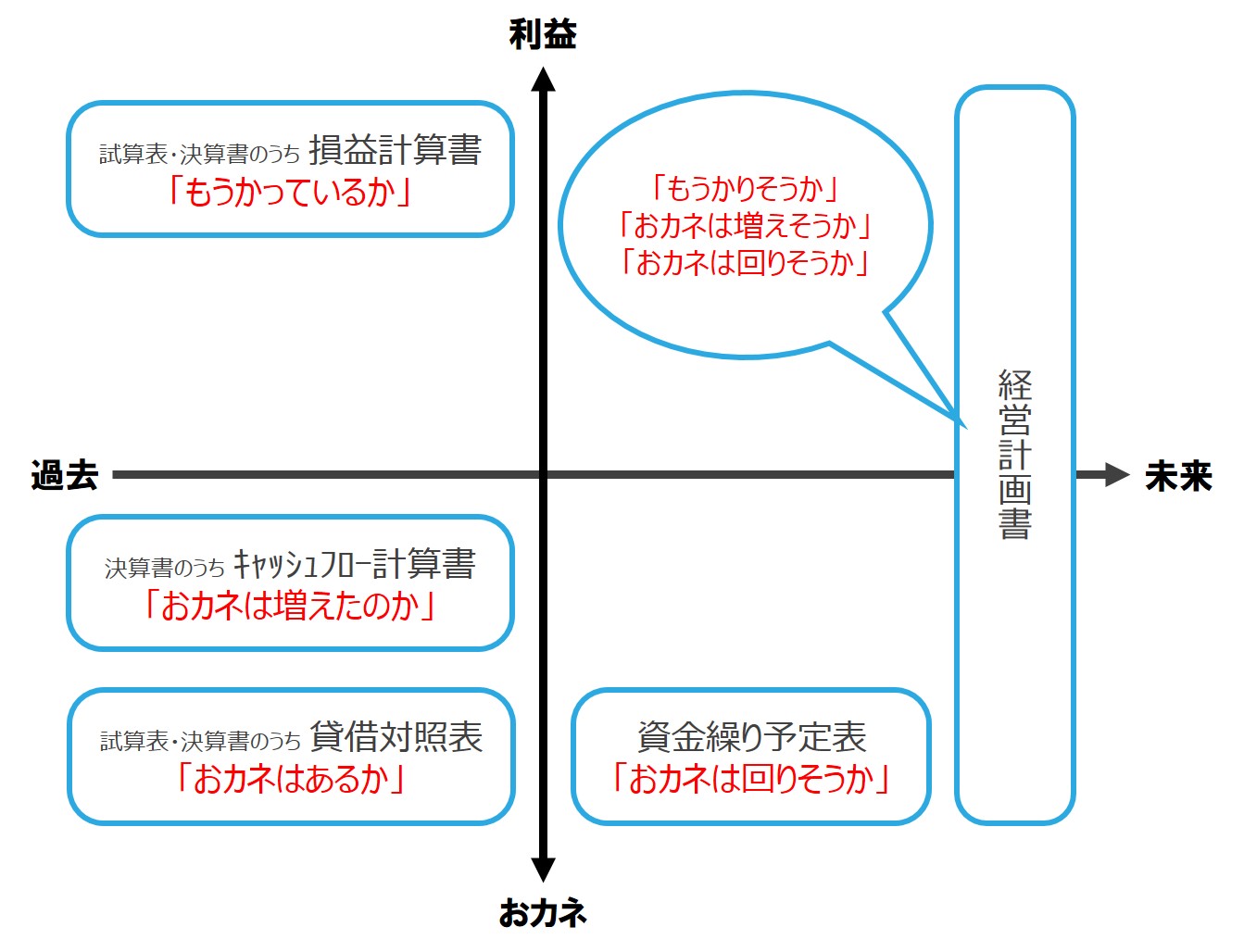

試算表や決算書をはじめ、経理の「成果物」から得られる情報は2つの軸に分けられます。

- 時間軸(過去から現在、未来)

- 利益・おカネ軸(もうかっているか、おカネはあるか)

情報整理には時間という考え方が必要です。それは「過去から現在」という事実の話なのか、「未来」の予測の話なのか。ということ。

また、「もうかっているか」と「おカネはあるか」というのは別の話ですよね。代表的な話が「黒字倒産」。利益はあるのにカネはない。

ということで2軸で整理するとこんな感じです。

このように経理の世界には、実に多様な「成果物」があります。そして、それぞれに異なる情報を提供してくれます。

奥深いことに、これらの「成果物」は一部でしかありません。数え上げたらキリがない。それでもメジャーなものだけでもこれだけあります。

さて普段、このうちどこまでを見ていますか?

わたしの業界18年の肌感覚ですが。8割くらいの経営者は、「損益計算書」しか見ていないと思います。売上からはじまり、経費をマイナスして利益が計算されているアレです。

その損益計算書からわかることは、「もうかっているかどうか」ということだけ。過去の利益に関する情報だけです。

コックピットに多様な「計器」があるように。経理にも多様な「成果物」があります。もっと数字を見たくなってきませんか?

まとめ もっと数字を読んでみよう

たとえ話を通じて、試算表や決算書などの数字が読めることのたいせつさをお話ししてきました。

くわえて、見るべき数字は「損益計算書」だけではないことにも触れました。

「もっと数字も読んでみたい」と少しでも感じていただければ、執筆者としてうれしい限りです。

そのときには少しばかり勉強が必要になります。独学で学ぶこともできますが、顧問税理士などの専門家に教えてもらうのもよいでしょう。

経理を学ぶポイントについては、こちらの記事でも書いています。

それでは。経理を活かして、もっと安心・安全で快適な、経営という空の旅を!

当事務所では、「税理士要らずの経理」を身につけるためのコンサルティング「自分・de・経理」を行っています。

************

きょうの執筆後記

************

昨日は、午後から顧問先の監査業務。

ここ4日間、「経理について」の記事を集中的に投稿しました。自分の経理に対する考え方・スタンスを示すものとしての執筆です。

1本目の記事を軸に、その内容をさらに詳細化した記事を書くというスタイル。はじめての試みです。