もしもあなたが、とある中小企業の利害関係者であったとして。「その会社の財務状況をつかみたい! でも貸借対照表の要旨だけしか情報がない…」というのであればどうでしょう?

というわけで、貸借対照表の要旨しかない場合のザックリ財務分析についてお話をしていきます。

会社は決算書を「公」にせねばならない。

大小を問わず、すべての会社は「決算書」を公(おおやけ)にしなければいけない。「会社法」という法律にはそのように定められています。いわゆる、決算公告の義務です。

そんな決算公告の方法はぜんぶで3つ。官報に掲載する、日刊新聞紙に掲載する、電子公告する、の3つになります。

これらいずれかの方法により決算公告をしないと、「過料(罰金みたいなもの)」を課しますよ。というのが会社法の言い分です(実際に課されるかどうかは別として)。

そこで。過料も困るし、義務を果たすべく決算公告の実施を考えた場合。結論として、電子公告は躊躇をするところになります。理由は、掲載期間です。電子公告の場合には、「5年」もの長いあいだ掲載が必要。

不特定多数の株主が存在する大企業ならともかく。中小企業では、そんなに長いあいだ「数字をさらす」のちょっと腰が引けるというものでしょう。

結果、官報または日刊新聞紙への掲載となるわけですが。その場合、中小企業であれば「貸借対照表の要旨だけ」でいいよ、ということになっています。掲載するにも情報量が多くなると、掲載料もかかりますからね。

「資本金が5億円未満」かつ「負債が200億円未満」の会社です。

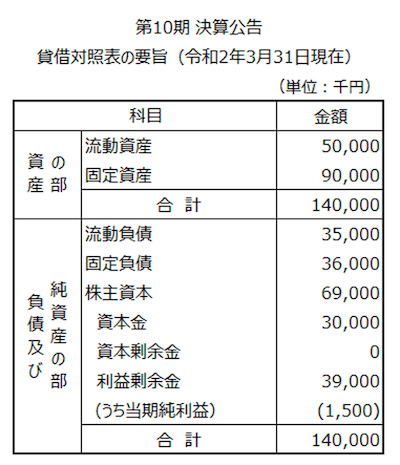

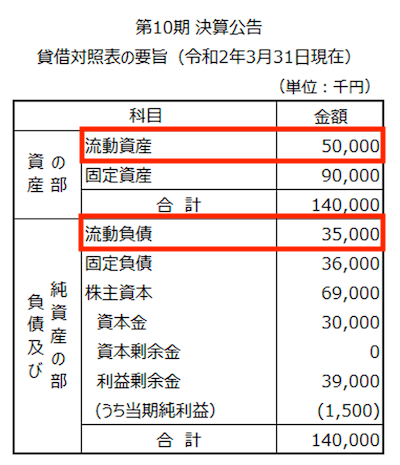

したがって、中小企業の決算公告は「貸借対照表の要旨だけ」となります。ちなみに、実物はこんな感じです ↓

では、ここで。もしもあなたが、とある中小企業の利害関係者(株主、債権者、家族など)であったとして。「その会社の財務状況をつかみたい! でも、取り急ぎ貸借対照表の要旨だけしか情報がない…」というのであればどうでしょう?

通常、財務状況をつかむには、要旨ではなく詳細な貸借対照表が要るものです。また、貸借対照表に加えて、損益計算書も必要になるでしょう。

けれども、無いものはしかたない。「無いものねだり」は、もっとも意味のない考え方・行為ですから。ここはひとつ、貸借対照表の要旨だけでも財務状況をつかむ方法を考えてみます。

名付けて、ザックリ財務分析。貸借対照表の要旨しかない場合のザックリ財務分析です。それではこのあと、具体的な方法・手順を見ていきましょう。

貸借対照表の要旨しかない場合のザックリ財務分析

さきほどの「貸借対照表の要旨」を再掲します ↓

この「貸借対照表の要旨」を例にして。ザックリ財務分析をしてみましょう。

いきなり「売上高」を推定してみる

会社の財務状況として知りたいもののひとつに「売上高」があります。けれども、売上高は「損益計算書」に掲載されるものであって、貸借対照表からはわかりません。

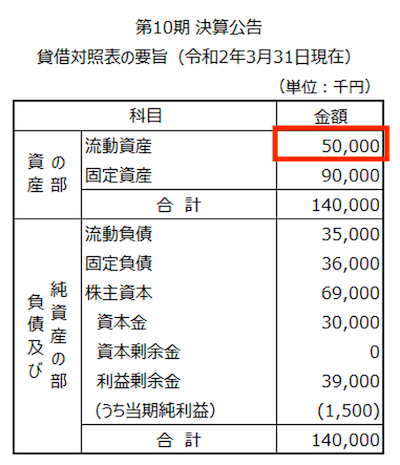

そこで、ザックリと売上高を推定してみることにします。具体的には、貸借対照表の要旨から「総資産 × 1倍」を売上高と考える。

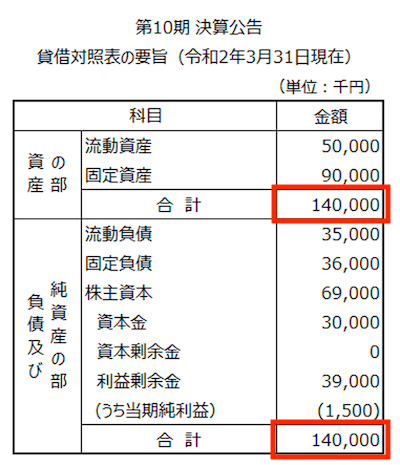

例示の会社で言うと、「総資産」は 140,000千円になります ↓

したがって、「140,000千円 × 1倍」なので、「この会社の年間売上高は、だいたい 140,000千円くらいなのかなぁ」との推定です。

ちなみに。各種の統計によれば、倍率は業種によって傾向があり、小売業や卸売業の会社では 1.5倍を越えることが多くなります。ただそれでも「ザックリ」と言うのであれば、「多くの会社の売上高は、おおむね総資産の1倍ていどに落ち着くものだ」との推定によるところです。

推定ゆえに、当たるも八卦当たらぬも八卦。これを「いい加減」ととるか、「豊かな想像力」ととるかはあなたしだい。

「過去の平均利益」を推定してみる

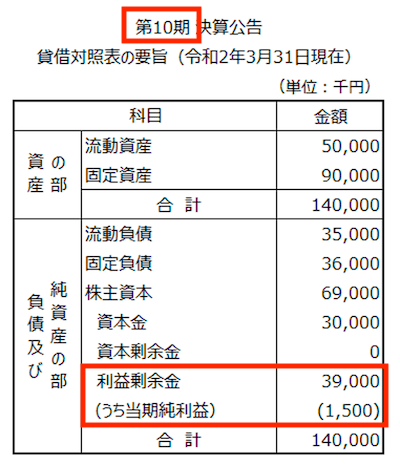

貸借対照表の要旨には、「当期純利益」が掲載されています。

よって、「当期」の利益がいくらだったのか? は明確です。けれども、この「当期」の利益は、良いものだったのかそれほどでもなかったのか? 過去との比較から「利益の調子」を確認したい場合はどうでしょう。

そこで。過去の利益合計である「利益剰余金」を「期数」で割り算することで、「過去の平均的な年間利益」を推定してみます。それと当期純利益とを比較してみよう、という考えです。

「過去の平均的な年間利益」を求める算式は、「(利益剰余金 − 当期純利益)÷(当期の期数 −1)」になります。実際に、例示の会社で計算してみましょう ↓

上の「貸借対照表の要旨」から、

- 過去の平均的な年間利益 =(39,000 − 1,500)÷(10 − 1)≒ 4,166千円

この 4,166千円と比べると、当期の 1,500千円はちょっと「不調ぎみ」なのかな? との推測をすることができます。

なお、売上高に対する当期純利益率は「1.07%(1,500千円 ÷ 140,000千円)」。ギリギリの黒字といった感じでもあります。1%を割り込むほどの当期純利益率であれば、「粉飾決算の可能性」もアタマに入れておくとよいでしょう。

あの手この手でなんかとか黒字にした… という可能性ですね。

「流動比率」をチェックする

貸借対照表に関する代表的な財務指標として「流動比率」が挙げられます。算式で言うと、「流動資産 ÷ 流動負債」です。

流動資産とは、近いうち(おおむね1年以内)におカネを受け取ることができる資産を言います。たとえば、売掛金、受取手形、たな卸資産、短期貸付金など。加えて、おカネそのもの(現金・預金)も流動資産に含まれます。

いっぽうで流動負債は、近いうち(おおむね1年以内)におカネを支払わなければいけない負債を言います。たとえば、買掛金、支払手形、未払金、短期借入金など。

では、流動資産と流動負債がどのような状態であれば良いのか? と言うと。それは「流動資産 > 流動負債」の状態です。逆に、近いうちにおカネを支払わなければいけない流動負債のほうが、近いうちにおカネになる流動資産よりも多ければ、資金繰りが厳しいことをあらわします。

これらをふまえて、流動比率は 200%以上が望ましく、100%未満はマズイと言われます。では、例示の会社についても、流動比率を計算してみましょう ↓

上の「貸借対照表の要旨」から、

- 流動比率 = 50,000千円 ÷ 35,000千円 ≒ 142.8%

200%にまでは届かないけれど、100%を上回っているので「まずまず」といったところでしょう。

その流動比率は「ほんとう」に正しいのか?を検討する

いましがた、流動比率の計算をしました。その流動比率の値は、「流動資産しだい」でもあります。

そこで、流動資産の「なかみ」を考えてみましょう。とはいえ、貸借対照表の要旨では「流動資産」の表記のみ。よって、また「推定」をしてみます。

まずは、流動資産のひとつである「現金・預金」から。具体的には、「(推定年間売上高 ÷ 12ヶ月)× 1.5ヶ月」で計算します。つまり、「平均的な月間売上高の1.5ヶ月分くらいの現金預金があるはず」との推定です。

でも、なぜ「1.5ヶ月分」なのか? おおむねそのくらいの現金・預金を持っている、との統計資料があるからです。それはそれとして、例示の会社で計算をしてみましょう ↓

- 現金・預金 = 140,000千円 ÷ 12ヶ月 × 1.5ヶ月 = 17,500千円

続いて。流動資産である「売掛金」と「たな卸資産(在庫)」についても、同じように考えてみます。売掛金は「平均的な月間売上高の2ヶ月分」が、たな卸資産は「平均的な月間売上高の1ヶ月分」が目安になります。

もちろん、会社の業種・業態などによって異なるわけですが。いまやっているのは、あくまで「ザックリ財務分析」。細かいことを言い始めたらキリがありません。というわけで、ひとまず例示の会社で計算してみましょう ↓

- 売掛金 = 140,000千円 ÷ 12ヶ月 × 2ヶ月 ≒ 23,333千円

- たな卸資産 = 140,000千円 ÷ 12ヶ月 × 1ヶ月 ≒ 11,666千円

ここで、計算した「現金・預金」「売掛金」「たな卸資産」を合算してみましょう ↓

- 現金・預金 17,500 + 売掛金 23,333 + たな卸資産 11,666 = 57,499千円

「現金・預金」「売掛金」「たな卸資産」というのは流動資産の代表格。その合計額である 57,499千円と、貸借対照表の要旨の「流動資産」と比較をしてみます ↓

さきほど推定した「現金・預金」「売掛金」「たな卸資産」の合計が 57,499千円。貸借対照表の要旨の流動資産が 50,000千円。

ひとつの「想像」として。もしかしたら、現金・預金は推定の 17,500千円なんてないかもしれないなぁ… と考えられるところです。

逆に、推定した「現金・預金」「売掛金」「たな卸資産」の合計よりも、貸借対照表の要旨の流動資産のほうが大きい場合。「実は、流動資産のなかに架空資産や不良資産が混じっているかも…」との想像ができるところです。

だとしたら、さきほどの「流動比率」も見せかけに過ぎず。実態は「ヤバい会社」ということもありえます。

あくまで「推定売上高」にもとづく「推定」に過ぎないわけですが。それでも、貸借対照表の要旨だけで、ここまでいろいろな可能性を想像できることは覚えておいて損はありません。

「借入金」も推定してみる

貸借対照表を見るうえで、「借入金が多いか・少ないか」というのも関心事のひとつです。

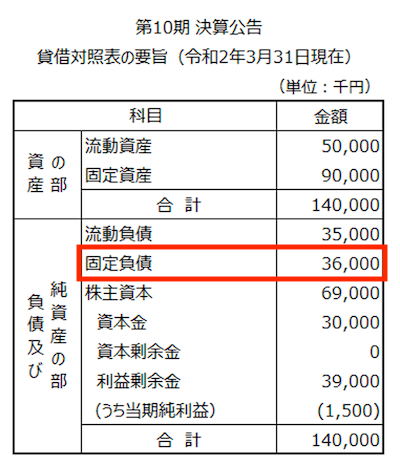

とはいえ、貸借対照表の要旨に「借入金」の文字はなく。そこで、またまた推定をしてみることにしましょう。具体的には、「(固定負債 ÷4年)×5年」で計算をします。

算式について解説をしておくと。会社が負っている借入金は、「おおむね5年で返済をする」との前提を置くことにします。なぜ5年なのか? ここは「わたしの経験則」ですが…

そのうえで。固定負債の大部分を「長期借入金」だと考えると、5年返済のうちの4年分の金額だということになります。残りの1年分は、「短期借入金(1年以内に返済する借入金)」として、流動負債に掲載されているはずだからです。

ゆえに、長期借入金を4年で割り算して、1年分の返済額を求める。それを5倍して借入金の総額を求める。というのが、「(固定負債 ÷4年)×5年」です。では、例示の会社で計算してみましょう ↓

上の「貸借対照表の要旨」から、

- 推定借入金 =(36,000千円 ÷ 4年)× 5年 = 45,000千円

借入金については、「平均的な月間売上高」に対して、3ヶ月分までが「安全圏」。6ヶ月を越える場合には「危険」だと言われるところです。

例示の会社の「平均的な月間売上高」は 11,666千円(140,000千円 ÷ 12ヶ月)でした。よって、推定借入金 45,000千円は、月間売上高の 3.8ヶ月分(45,000千円 ÷11,666千円)です。安全圏とまではいかないけれど、危険水準まではいっていないようだ、と想像できます。

借入金が多すぎないか? という点では、「自己資本比率」も見ておくとよいでしょう。算式で言うと「株主資本 ÷ 総資産」です。例示の会社にあてはめると、「69,000千円 ÷ 140,000千円 ≒ 49%」。

一般に、自己資本比率は 30%以上で優良とも言われるところです。ゆえに、例示の会社は、借入金をはじめ「負債が多すぎる」ということはなさそうだな、と見ることができます。

まとめ

もしもあなたが、とある中小企業の利害関係者であったとして。「その会社の財務状況をつかみたい! でも貸借対照表の要旨だけしか情報がない…」というのであればどうでしょう?

というわけで、貸借対照表の要旨しかない場合のザックリ財務分析についてお話をしてきました。無いものねだりをせず、有るものでなんとかする手段のひとつとして。ご参考になりましたら幸いです。