銀行から提出を求められる試算表。その試算表には「精度」がある。

というわけで。借方・貸方の金額から試算表の精度を把握する方法をお話していきます。

精度が高い試算表と精度が低い試算表とがある。

会社が融資を受けようとするときに、銀行から「試算表を見せてください」と言われることがあります。

決算日の状況は「決算書」でわかるにしても、決算日から数ヶ月もすれば状況が変わっているかもしれない。だから、最新の状況を確認するために、銀行は試算表を見たいと考えるのです。

では、その「試算表」について。顧問税理士につくってもらった試算表をろくろく見もせずに、銀行に渡したりはしていませんか?

気をつけましょう。もしかしたら、それは「精度が低い試算表」かもしれないので。試算表の精度が低いと、せっかく銀行に見せても逆効果です。こんな試算表は信用できない、管理能力が低い会社だと思われてしまえば、融資は受けにくくなってしまいます。

でも、試算表の精度ってどう見るの? というわけで。借方・貸方の金額から試算表の精度を把握する方法をお話していきます。自社の試算表を用意して確認をしてみましょう。

本題の前にちょっとだけ予習を

本題である「試算表の精度」をお話する前に。ちょっとだけ予習として、試算表の見方について触れておきます。

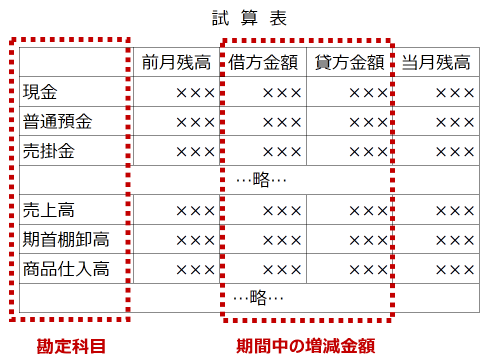

会計ソフトによって、試算表にも若干の違いはありますが。おおむね、このような「様式」になります ↓

上図を見ると、「勘定科目」が縦に並べられ、それぞれの勘定科目に対して各種の「金額」が掲載されています。

「借方金額」と「貸方金額」は、各勘定科目について「期間中の増減金額」を示していることを覚えておきましょう。ここで言う「期間」は、試算表の対象期間をどれだけにするか? によります。

たとえば、2020年5月の1ヶ月分を対象にした試算表であれば、5月の1ヶ月分だけの増減金額です。これに対して、2020年3月〜5月の3ヶ月分を対象にした試算表であれば、3月〜5月の3ヶ月分の増減金額が掲載されることになります。

これをふまえて、「当月残高 = 前月残高 + 借方金額・貸方金額の増減金額」となるわけですが。借方(かりかた)・貸方(かしかた)ってななに? にはじまり、借方はプラスするのマイナスするの? みたいな話になると「簿記(ぼき)」の講義をはじめることになってしまいます。

本記事では、細かいことはさておいて。「借方・貸方の金額(の動き)」から、試算表の精度を把握することにのみ集中して話を進めることとしましょう。

それでは、続いて本題に入ります。

借方・貸方の金額から試算表の精度を把握する方法

試算表には勘定科目がたくさん並んでいます。そのなかから、試算表の精度がよく問題になる勘定科目にしぼって見ていきましょう。

売掛金、買掛金

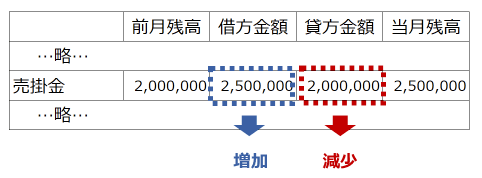

まずは、「売掛金」から。こちらの例で確認をしてみましょう ↓

たとえば、2020年5月の「1ヶ月」を対象期間にした試算表であれば。5月のはじめには「2,000,000(前月残高)」の売掛金があり。5月の1ヶ月で「2,500,000」増加して、「2,000,000」減少。結果として、5月のおわりには「2,500,000(当月残高)」になりました。という例になります。

ちなみに。売掛金の増加は「売上の発生」をあらわします。もうすこし具体的に言うと、「請求書を発行した」ということ。減少は「売上代金の入金」をあらわします。請求した金額のうち、支払いをしてもらった金額です。

この点で。「売上の発生」や「売上代金の入金」があるのにもかかわらず、借方金額も貸方金額も「ゼロ」という試算表があります。精度が低い試算表です。

これは、請求書を発行したときに売上を把握するのではなく、売上代金を受け取ったときに売上を把握していることをあらわします。ところが本来は、売上代金を受け取ったかどうかにかかわらず、請求書を発行したときに売上を把握すべきところです。だから、精度が低い。

メンドーだからということで、決算のときだけは「売掛金」を把握して、ふだんは「売掛金」を無視している。そういう会社の試算表は、売掛金の借方金額も貸方金額も「ゼロ」になり、当月残高はいつもいっしょです。

結果として、決算のときに利益が大きく変わる可能性があるので、銀行からは「アテにならない試算表だ」と見られてしまいます。気をつけましょう。

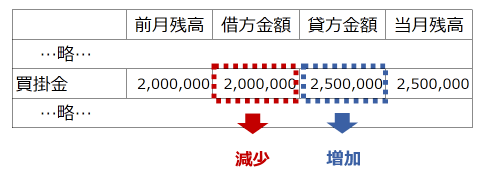

売掛金の「逆バージョン」として、「買掛金」があります。こちらの例で確認をしてみましょう ↓

買掛金の増加は「仕入や外注費の発生」をあらわします。もうすこし具体的に言うと、「請求書を受け取った」ということ。減少は「仕入代金の支払」をあらわします。請求された金額のうち、支払いをした金額です。

たとえば、2020年5月の「1ヶ月」を対象期間にした試算表であれば。5月のはじめには「2,000,000(前月残高)」の買掛金があり。5月の1ヶ月で「2,500,000」増加して、「2,000,000」減少。結果として、5月のおわりには「2,500,000(当月残高)」になりました。という例になります。

なお、「増加」と「減少」が、さきほどの「売掛金」とは位置関係が逆になっている点には注意が必要です。このあたりが「簿記」の難しいところではありますが。いまは、これ以上の深入りはやめておきましょう。

ポイントは「精度」です。やはり「買掛金」についても、借方金額も貸方金額も「ゼロ」という試算表があります。メンドーなので、決算のときだけ買掛金を把握している。

すると、売掛金と同様に、決算のときに利益が大きく変わる可能性がある。よって、精度が低い試算表だと見られます。気をつけましょう。

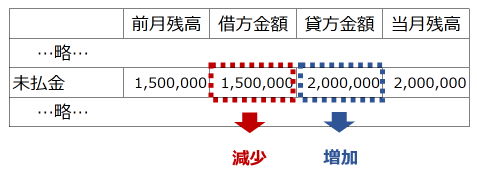

未払金

続いて、「未払金」です。未払金とは、各種経費の支払いに対する未払金額を管理する勘定科目になります。

前述の「買掛金」は、仕入や外注費に対する未払金額を管理するものです。未払金額の管理という点ではまったく同じであり、違うのは未払の対象が「仕入や外注費」なのか、それとも「各種経費」なのか? だと理解をしておきましょう。

それでは、こちらの例で確認をしてみましょう ↓

増減の見方は、「買掛金」とまったく同じです。

未払金の増加は「各種経費の発生」をあらわします。もうすこし具体的に言うと、「請求書を受け取った」ということ。減少は「経費代金の支払」をあらわします。請求された金額のうち、支払いをした金額です。

この「未払金」について、精度が低いとどうなるか? やはり、借方金額や貸方金額が「ゼロ」になります。

たとえば、毎月月末に支払う「社会保険料」。月末が休日だった場合には、「未払金の増加」としたうえで、その分の金額を経費(法定福利費)として計上するのが正解です。

ところが、精度が低い試算表の場合には。未払金の管理をしていないので、「未払金の増加」は無し。よって、経費の計上も無し。代わりに翌月のはじめと翌月末に支払った社会保険料2回分が、翌月の経費に計上されます。

つまり。今月は社会保険料がゼロ、翌月は社会保険料2ヶ月分が経費になる。これだと、毎月の利益がアテになりませんよね。だから、精度が低い試算表だと見られてしまうのです。

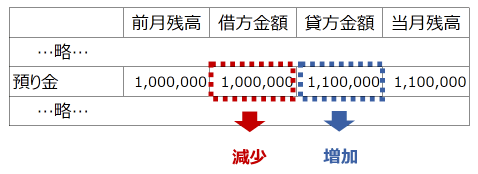

預り金

続いて、「預り金」です。預り金とは、おもに会社が社員から預かっている「所得税」や「住民税」「社会保険料」などになります。

社員に支払うお給料から、会社はそれらを天引きして、社員の代わりに税務署や年金事務所に支払うしくみです。それでは、こちらの例で確認をしてみましょう ↓

増減の見方は、前述の「買掛金」や「未払金」と同じです。同じなのは、預り金も、買掛金や未払金も「負債」だからです。などと言うと、また「簿記」の話になってしまいますね。なので、ここでは「ふ〜ん、そんなもんかな」くらいに見ていただければ。

そのうえで。預り金は、文字どおり預り金なのですから、預かったものは支払わなければいけません。

にもかかわらず、「減少」が無い、あるいは少ない。「増加」ばかりで、当月残高が増えていく… という試算表があります。税金や社会保険料の支払いが滞っている、遅れているような会社です。そういう会社は「危ない」ので融資が受けにくくなります。

もっとも、これは「試算表の精度」とは別の話ではありますが。そういうところも銀行には見られているんだ、ということでお話をしてみました。覚えておきましょう。

なお、所得税や住民税は、毎月払いではなく「半年に1回払い」の特例を選択している会社も少なくありません。その場合には、支払月を対象期間とする試算表の「借方金額(減少)」に金額があるかどうか? がポイントになります。

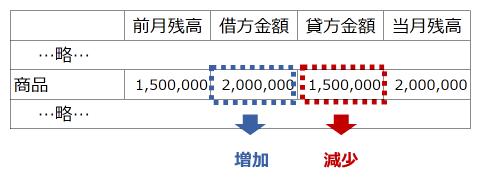

たな卸資産

続いて、「たな卸資産」です。一般的には、「在庫」と呼ばれているものになります。たな卸資産には、商品や製品、仕掛品、材料などいろいろありますが。商品を例に見てみましょう ↓

増減の見方は、前述の「売掛金」と同じです。同じなのは、商品も売掛金も「資産」だからです。などと言うと、またまた「簿記」の話になってしまいます。なので、やっぱり「ふ〜ん、そんなもんかな」くらいに流しておきましょう。

それよりなにより、ポイントは「試算表の精度」です。

この点で。精度が低い試算表の「商品」は、借方金額も貸方金額も「ゼロ」で、当月残高がいっこうに変わらない… という点に特徴があります。これがなにをあらわしているか? と言うと。たな卸をしていない(在庫管理をしていない)、そういうことです。

たとえば、小売業や卸売業など、あきらかに在庫がある・在庫が変動する商売をしている。にもかかわらず、当月残高が変わらない(在庫の金額が変わらない)なんておかしいぞ。こんな試算表はアテにならない。銀行はそのように考えます。

たな卸は決算のときだけ、ではなく。たな卸は毎月する、これが精度が高い試算表です。精度が低いようであれば、顧問税理士とも相談をして対応するようにしましょう。融資の受けやすさに影響するところです。

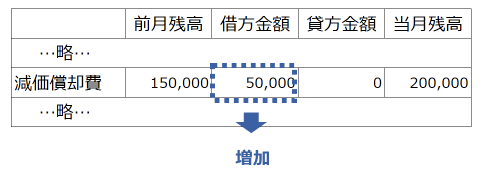

減価償却費、繰延資産償却、長期前払費用償却

さいごに、「償却」関連の勘定科目を見ていきます。具体的には、「減価償却費」や「繰延資産償却」「長期前払費用償却」などです。

減価償却費とは。たとえば、360万円のクルマを買った場合。買ったときにいちどに費用にはしない、6年間に分けて毎年少しずつ費用にしていく。その「少しずつ費用」にする金額が「減価償却費」になります。

もし、360万円のクルマを6年間で均等に費用にするのであれば。毎年の費用は 60万円です。この 60万円を、さらに毎月に分けると5万円になります。

というケースで、1ヶ月を対象期間にした試算表の例がこちらです ↓

毎月に分けられた5万円が、「借方金額」に経費の増加として掲載されています。「前月残高 150,000」からは、すでに3ヶ月分の減価償却費を費用にしていることがわかります。

そこに、対象期間の 50,000が加わって、当月残高は 200,000です。したがって、この試算表が「4ヶ月め」の試算表であれば、減価償却費を毎月漏れなく費用にしていることがわかります。

これに対して。借方金額が「ゼロ」、前月残高も「ゼロ」といった試算表があります。つまり、減価償却費を毎月の費用にはしていない。代わりに決算のときにまとめて1年分を費用にする、という会社です。

結果として、決算のときに突然費用が増えるので、試算表で見ていた利益が大きく減少する… ということがあります。よって、このような試算表は銀行は「精度が低い」と見るのです。

減価償却費があるのであれば、毎月に分けて、毎月の経費にしましょう。

「繰延資産償却」や「長期前払費用」も同じです。たとえば、開業費や開発費などの「繰延資産」があれば、その償却費を毎月の経費として処理する。信用保証料や火災保険料などの「長期前払費用」があれば、その償却費を毎月の経費として処理する。

自社の試算表を見て、きちんと処理できているかどうかを確認してみましょう。

まとめ

会社が融資を受けようとするときに、銀行から「試算表を見せてください」と言われることがあります。

その際には、試算表の「精度」に気をつけましょう。試算表の精度が低いと、せっかく銀行に見せても逆効果。融資が受けにくくなってしまいます。

というわけで。借方・貸方の金額から試算表の精度を把握する方法について、押さえておくようにしましょう。精度が低いようであれば、顧問税理士とも相談をして精度を高めるように努めることです。