会社の資金繰りを安定させるには、売掛金分の借入が欠かせません。いわば、必要な借金です。

ではなぜ、売掛金分の借入は「必要な借金」だと言えるのか? 加えて、売掛金分の借入は「借金にあらず」? というお話をしていきます。

おカネ、借りてますか?

会社の資金繰りについて、ひとつ質問です↓

売掛金分のおカネを借入してますか?

もし、「借りていない」と言うのであれば。それは、資金繰りを厳しくすること、場合によっては資金繰り破たんにいたることを知らなければいけません。

つまり、売掛金分の借入は「必要な借金」だと言えます。

これを聞いて、「いやいや借金なんてしたくない」と言うのであれば。それはちょっと違います。なぜなら、売掛金分の借入は、実質的には借りていないのと同じだから。

つまり、売掛金分の借入は「借金にあらず」だと言えます。

けれどもなぜ、売掛金分の借入は「必要な借金」だと言えるのか、「借金にあらず」と言えるのか。その理由についてお話をしていきます↓

- 売掛金分の借入は「必要な借金」であるワケ

- 売掛金分の借入は「借金にあらず」なワケ

それでは、このあと順番に見ていきましょう。これらを理解することで、きっと、資金繰りの安定につながるはずです。

売掛金分の借入は「必要な借金」であるワケ

まずは、売掛金分の借入は「必要な借金」である、その理由からお話していきましょう。具体例を使って、説明してみます↓

- 毎月の売上高 1,000、即日入金

- 毎月の仕入高 600、即日支払

- 毎月の経費 350、即日支払

- 手元の現金預金はゼロからスタート

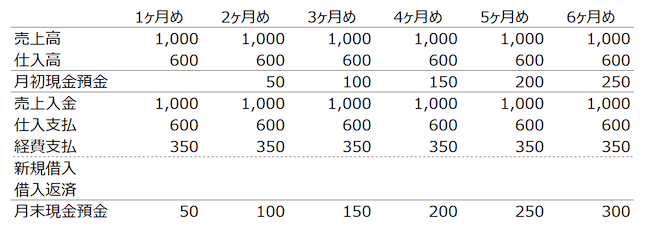

このような会社の資金繰り表は、次のようになります↓

「1ヶ月め」の列を見てみると。「月初現金預金」はゼロからスタートです。

売上高 1,000は即日入金なので、売上入金 1,000でおカネが増えます。仕入高 600は即日支払なので、仕入支払 600でおカネが減ります。経費 350も即日支払でおカネが減ります。

すると、「月末預金残高」は 50(1,000 ー 600 ー 350)になる。2ヶ月め以降も同じ、50ずつ「月末預金残高」が増えていくので、資金繰りは回りそうです。

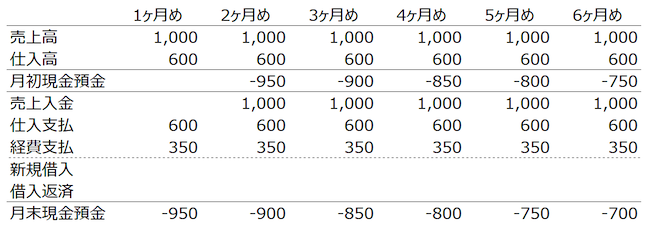

では、この会社の売上代金が「即日入金」ではなく「翌月入金」になったらどうでしょう? つまり、「売掛金」が発生する場合はどうなるか? 資金繰り表は次のように変わります↓

さきほどの資金繰り表との違いは、「1ヶ月め」の「売上入金」です。売上代金の入金が「翌月入金」に変わったため、1ヶ月めの売上入金はゼロになってしまいました。

すると、仕入代金と経費の支払があるので、「月末預金残高」はマイナスです。このまま放置していたのでは、会社はつぶれてしまいます。

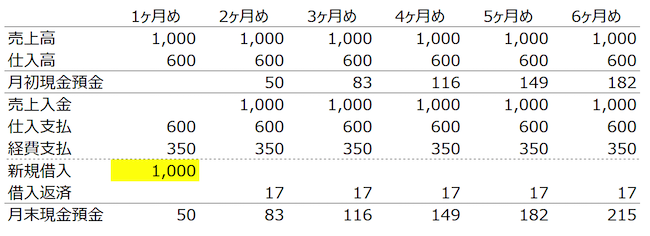

そこで、売上代金が未入金になっている分、つまり、売掛金分の借入が必要になるわけです。ということで、さっそく借入をしてみた資金繰り表がこうなります↓

注目すべきは、「1ヶ月め」の「新規借入 1,000」です。銀行から売掛金分のおカネを借入することによって、「月末預金残高」はマイナスになることなく、1ヶ月めを乗り切ることができました。

2ヶ月め以降は、「借入返済 17(5年返済で計算)」の支払が必要になりますが、それでも「月末預金残高」がマイナスになることはありません。

これが、売掛金分の借入をする「効果」であり、売掛金分の借入が必要である「理由」でもあります。

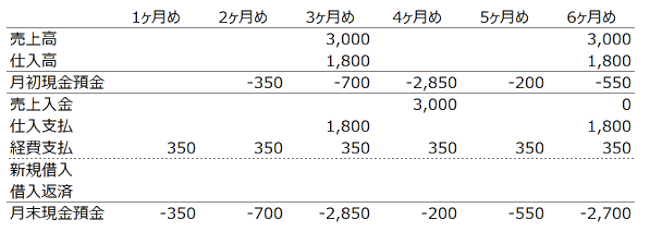

ところで、毎月の売上高に「波」がある会社の場合にはどうでしょう? たとえば、こんな会社です↓

上記のとおり、3ヶ月ごとに売上高 3,000、それにともなう仕入高 1,800が発生するような会社の場合。放っておくと、「月末預金残高」も大きく波打つことになります。

その月末預金残高が、もっともマイナスが大きくなるのは「3ヶ月め」。売上代金 3,000は翌月入金のため、月末預金残高は 2,850ものマイナスです。

というわけで、売掛金分の借入をすることにしましょう。こちらです↓

上記のとおり、「1ヶ月め」に売掛金分の 3,000を借り入れると、月末預金残高はマイナスにはなりません。2ヶ月め以降、「借入返済 50(5年返済で計算)」の支払があったとしてもです。

ここで押さえておくべきは、やはり「売掛金分の借入は必要」なのであって、売上高に波がある会社は、「必要とする借入の金額が大きくなる」ということです。

それをふまえて、売掛金分の借入をしないのは、資金繰りを悪くする要因になることを理解しておきましょう。

もちろん、「自己資金(利益を出しておカネを貯めておく)」で売掛金分のおカネをカバーするのでもOKです。ところが、多くの会社ではカバーできるほどの自己資金がないのが現実でしょう。

それに。売掛金分の借入は「(銀行から)借りやすい」という特徴もありますので。自己資金はいざというときのために温存しておいて、売掛金分のおカネは借りておくのがおすすめです。

でも、なんで売掛金分の借入は借りやすいのか? そのあたりはこのあとお話をしていきます。

売掛金分の借入は「借金にあらず」なワケ

ここまで、売掛金分の借入は「必要な借金」であるワケについてお話をしてきました。ここからは、売掛金分の借入は「借金にあらず」というお話をしていきます。

売掛金分の借入が「必要な借金」と言われても。やっぱり、「できれば借金はしたくない」と考えるヒトもいるでしょう。

けれども、売掛金分の借入は、実質的には借金とは言えません。誤解を恐れずに言えば、「借金をしていないのと同じ」です。それはいったい、どういうことなのか?

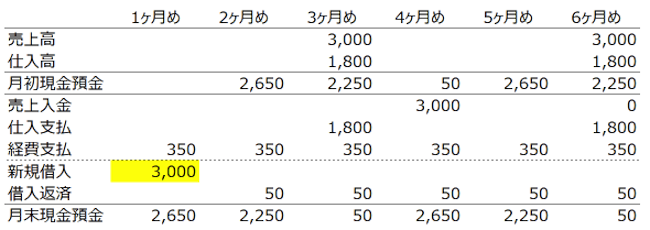

その説明をするために、さきほどの資金繰り表を再掲します↓

これは、売掛金分の 1,000を借入した会社の資金繰り表でした。

この借入について。1ヶ月めの終わりには 1,000の借金がある、ということになります。けれども、いっぽうで。1ヶ月めの終わりには売掛金(売上代金の未入金)も 1,000あります。

ではもしも、この時点で会社をやめることにしたら。借金 1,000は、売上代金 1,000を回収して返済すればいいハナシです。そう考えると、借金 1,000は無いのといっしょ。借金をしていないのといっしょです。

実は、銀行もまた同じように考えています。

売掛金分のおカネ 1,000を貸したとしても、いざとなれば 売上代金 1,000で回収できる。売掛金が存在する限り、貸したおカネを回収しそびれる可能性は少ない。銀行はそう考えています。

だから、売掛金分の借入は「借りやすい」のです。売掛金は、ある意味「担保」みたいなものなので、銀行にとっては安心感がある。だから貸しやすい。

借りる側の会社にしてみれば、「無いのといっしょ」の借入なのであり、さらには「借りやすい」のですから、借りない理由がない、とさえ言ってもよいでしょう。

これは、売上高に波がある会社のケースでも同じです↓

やはり、3ヶ月めには売掛金 3,000が発生するのですから、1ヶ月めの借入 3,000は「無いのといっしょ」と考えることができます。

ただし。このケースでは、「3ヶ月めに売上高 3,000がたしかに発生する」ことを、1ヶ月めの借入をするときに銀行に納得してもらえるかがポイントになります。

銀行からすれば、「ほんとうに3ヶ月めに売上あるの?」と疑うのは当然です。その疑いを晴らすために、過去の売上実績や受注見込みの資料などを提示して、銀行に説明をするようにしましょう。

売上に波がある場合には、とくに注意しなければいけません。波が無い、あるいは少ないケースに比べると、「大きな金額を、前もって用意する」ことが必要になるからです。

ふだんから在庫(たな卸資産)がある会社は、在庫分の借入も必要になります。売掛金と同じく、売れるまではおカネが入ってこないからです。

いっぽうで。買掛金(仕入代金の未払)がある会社は、その分だけ借入しているのと同じになります。支払を待ってもらっているわけですから、その分のおカネは必要ありません。

これらをふまえて、会社が借入すべき金額は次のように計算します↓

売掛金 + 在庫 ー 買掛金

これを「経常運転資金」「正常運転資金」などと呼びます。覚えておくとよいでしょう。

まとめ

会社の資金繰りを安定させるには、売掛金分の借入が欠かせません。いわば、必要な借金です。

というわけで。なぜ、売掛金分の借入は「必要な借金」だと言えるのか? 加えて、売掛金分の借入は「借金にあらず」と言える理由を理解しておきましょう。

できれば借金したくない気持ちはわかりますが、「必要な借金」や「借金にあらず」な借金まで毛嫌いしてはいけません。