経営者保証なしの融資が、急増しています。にもかかわらず、経営者保証を解除できずにいる会社には何が起きるのか?借りられさえすればいい、と考えている社長は要注意のお話です。

波に乗れ、さもなくば。

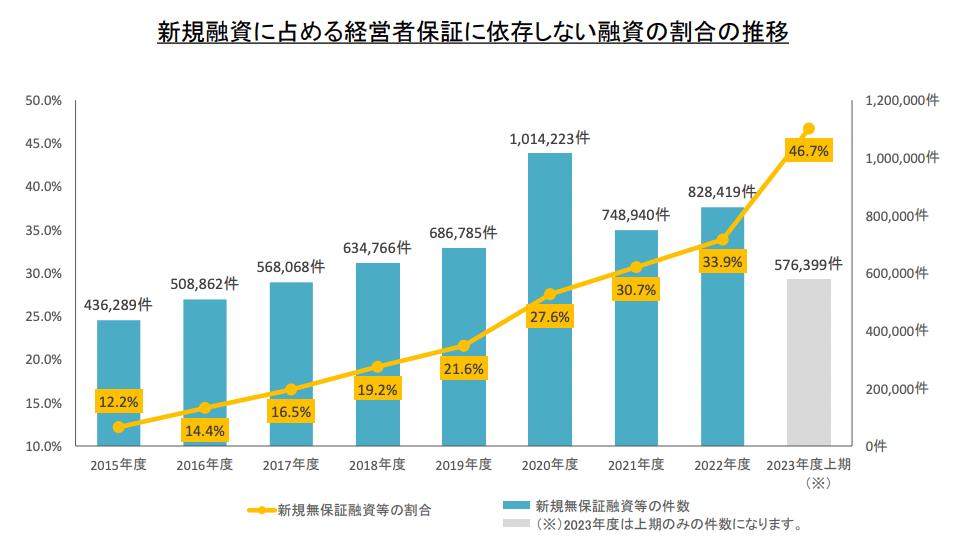

会社の銀行融資について。経営者保証なしの融資が、かつてない勢いで増えています。

百聞は一見にしかず、ということで。金融庁から公表されている『民間金融機関における「経営者保証に関するガイドライン」等の活用実績』によれば、次のとおりです↓

上図のとおり、「新規融資に占める経営者保証に依存しない融資の割合」つまり、経営者保証なしの融資の割合は46.7%と、およそ半分にまで急増しているのです。

これは、民間金融機関における「プロパー融資(信用保証協会の保証がない融資)」の状況ですが、「保証付き融資(信用保証協会の保証がある融資)」にも変化が起きようとしています。

2024年3月からは、「信用保証料の上乗せによる経営者保証なしの信用保証制度」がスタートするのです。この点、くわしくは別の記事にまとめました↓

何にせよ、これまではあたりまえだった「経営者保証あり」も、これからはあたりまえではなくなる、ということです。むしろ、「経営者保証なし」があたりまえになるものと考えます。

では、そのような状況のなか、経営者保証を解除できずにいる会社には何が起きるのか?「経営者保証ありでも、借りられさえすればいい」と考えている社長などは気をつけましょう。

具体的には次のとおりです↓

- 家族に負担を残す

- 承継が難しくなる

- 銀行が離れていく

それではこのあと、順番に解説していきます。

経営者保証を解除できずにいる会社には何が起きるのか?

家族に負担を残す

経営者保証ありの融資の場合、いうまでもないことですが、社長に万一があれば、その保証は家族に引き継がれることになります。つまり、会社の借入について、家族が返済義務を負うわけです。

このとき、家族がふだんから経営にかかわっていなければ、突然、返済義務といわれても、経営を引き継ぐことは困難でしょう。一朝一夕にできるほど、経営はカンタンではありません。

もちろん、会社にじゅうぶんな預金残高があれば、完済しておしまいですが、そうはいかないこともあるものです。では、銀行が手助け(あらたな融資など)をしてくれるかといえば…

経営のことなどわからない新社長(家族の誰か)の会社など、危なっかしくて、これ以上はおカネを貸すことはできない。できれば、回収を急ぎたい。というのが、銀行の本音でしょう。

銀行による支援もえられない状態で、資金繰りをやりくりしながら、慣れない経営の舵取りをすることがいかに困難であるかは、社長が一番わかっているはずです。

とはいえ、相続放棄すればいい。と、おもわれるかもしれません。たしかに、相続放棄をすることで、経営者保証も免れることができます。が、その場合には、他の財産も放棄するこになるわけで。

それでもいいのか、という検討が必要です。それ自体、家族にとっては負担であり、さらには、相続放棄を忘れてしまう(期限がある)、手続きがわからず実行できない、というリスクもあります。

なので、経営者保証が解除できずにいると、家族に負担を残すことになってしまうのは問題です。人間誰しも、万一は起こりえます。家族のことを考えれば、経営者保証はないに越したことはありません。

承継が難しくなる

社長が高齢になれば、事業承継を考えることになります。その事業承継が滞っていることが、日本では問題になっているわけですが。それはそれとして、経営者保証を解除できずにいると、承継はいっそう難しくなります。

後継社長もまた、経営者保証を求められることになれば、それを嫌がって、承継を引き受けてくれない…ということもあるからです。これは、意外と「あるある」なので気をつけましょう。

現社長は「経営者保証ありがあたりまえ」という感覚でも、いままで社長をやったことがない人などからすれば、ちっともあたりまえではありません。経営者保証など負いたくないのです。

しかも、その保証額が多額であれば、なおのこと嫌がりもするでしょう。

この点、保証額(借入額)が多額であっても、会社の預金が潤沢であれば問題なかろう、とおもわれるかもしれません。つまり、預金があれば、その分の借入はないのと同じだからです。

が、その考え方もまた、現社長特有のものだといえます。社長をやったこともない人からすれば、借金は借金です。いくら、実質的にはないのと同じだといわれても、にわかに理解はできません。理屈では理解できても、心情的に理解しづらいものです。

もっとも、預金が潤沢であるとは限らず、「預金残高<借入金」となれば、結局は多かれ少なかれ、後継社長に万一のときの負担を強いることになってしまいます。

割合からみれば、「預金残高>借入金」の会社は少ないわけで。だとすると、経営者保証を解除できずにいることが、承継を難しくするものと考えておきましょう。

銀行が離れていく

ここまで、2つのお話をしましたが。はっきりいって、3つめのコレが、一番大きな問題です。それは、「銀行が離れていく」ということ。つまり、融資が受けにくくなっていきます。

いま現在、経営者保証なしの融資が急増している、と前述しました。その理由は、金融庁が銀行に対して、経営者保証を外すように要請しているからにほかなりません。

ゆえに、銀行は「経営者保証なし」の融資をどれだけ実行できるかの件数を気にしているし、新規融資に占める割合を気にしてもいます。

だとすれば、「経営者保証ありでなければ融資をできないような会社なら、そもそも融資をするのをやめる」と考える銀行があってもおかしくはありません。こうなると、会社は困ってしまいます。

いままでは、経営者保証ありでも融資自体は受けられていたのに。気がついたら、融資自体が受けにくくなっていた…当然、資金繰りが悪くなるので、経営に支障をきたします。

では、「経営者保証ありでなければ融資をできないような会社」とは?端的にいえば、業績が悪い会社・資金繰りに問題がある会社です。なので、そういった会社は、早急に改善をはかる必要があります。

そのうえで、経営者保証なしの融資が受けられる会社にしていかなければいけません。経営者保証があろうがなかろうが借りられさえすればいい、とタカをくくっていると、いずれ大きな問題になりかねないことを理解しておきましょう。

まとめ

経営者保証なしの融資が、急増しています。にもかかわらず、経営者保証を解除できずにいる会社には何が起きるのか?借りられさえすればいい、と考えている社長は要注意のお話をしました。

経営者保証なしの融資が受けられるように、財務状況の改善を進めつつ、銀行との交渉を進めていきましょう。何もせずにいれば、「経営者保証あり」のままになってしまいます。

- 家族に負担を残す

- 承継が難しくなる

- 銀行が離れていく