定率法と定額法ってどっちがいいの?っていうか何がちがうの?

固定資産の減価償却方法で迷っているあなたに。定率法と定額法の違いと、その選び方に関する注意点をお話しします。

定率法か定額法かは「基本的に」決まっている

減価償却の代表的な方法である「定率法」と「定額法」。選択の余地はありますが、基本的には「税法」であらかじめ決まっています。

法人(会社)の場合と、個人事業主との場合でわけてみていきましょう。

法人(会社)の場合

選択しなければ「基本」の方法を採用することになります。選択したい場合には「選択」欄の方法を採用できます。「×」の場合には選択の余地が無い、ということを表しています。

| 基本 | 選択 | |

| 建物 | 定額法 | × |

| 建物付属設備 | 定額法 | × |

| 構築物 | 定額法 | × |

| 機械装置 | 定率法 | 定額法 |

| 車両運搬具 | 定率法 | 定額法 |

| 器具備品 | 定率法 | 定額法 |

| ソフトウェア | 定額法 | × |

個人事業主の場合

| 基本 | 選択 | |

| 建物 | 定額法 | × |

| 建物付属設備 | 定額法 | × |

| 構築物 | 定額法 | × |

| 機械装置 | 定額法 | 定率法 |

| 車両運搬具 | 定額法 | 定率法 |

| 器具備品 | 定額法 | 定率法 |

| ソフトウェア | 定額法 | × |

法人と個人事業主の「減価償却方法」の違い

上記で確認したとおり。法人でも、個人事業主でも、「建物、建物付属設備、構築物、ソフトウェア」には選択の余地がありません。いずれも「定額法」と決まっています。

いっぽうで、「機械装置、車両運搬具、器具備品」には選択の余地があります。定率法と定額法どちらでもいい。

ところが、法人の場合には基本「定率法」で。個人事業主の場合には基本「定額法」である点に違いがあります。

定率法と定額法、どっちがいいんだ?

続いて、選択の余地がある固定資産について。定率法と定額法のどちらを採ればよいのかを考えてみます。

具体例を使って、それぞれの方法の「減価償却費のイメージ」を見てみましょう。

《 具体例 》

- 自動車を期首に購入

- 購入価格は、3,000,000円

- 自動車の耐用年数は6年

- 償却率は、定率法が0.333、定額法が0.167

定率法の場合

具体例について、定率法で計算すると次のとおりです。

| 期首価格 | 減価償却費 | 期末価格 | |

| 1年目 | 3,000,000 | 999,000 | 2,001,000 |

| 2年目 | 2,001,000 | 666,333 | 1,334,667 |

| 3年目 | 1,334,667 | 444,444 | 890,223 |

| 4年目 | 890,223 | 297,334 | 592,889 |

| 5年目 | 592,889 | 297,334 | 295,555 |

| 6年目 | 295,555 | 295,554 | 1 |

基本的には、「期首価格 × 償却率 0.333=減価償却費」なのですが、4年目からは若干様子がおかしくなっていることに気づいた方はとても鋭い。

この説明しようとすると、長くなるうえに今回の趣旨から外れますので省かせていただきます。ご興味のある方は「改定償却率」や「保証率」というものについてググってみましょう。

ちなみに、さいごに価格を1円残すのがルールです。ゼロまで減価償却してしまうと、その固定資産があるのか無いのかわからなくなってしまうので。

定額法の場合

続いて、定額法の場合の計算は次のとおりです。

「定額」法と言いながら、さいごの6年目は端数調整の兼ね合いで、他の年よりも若干金額が少なくなっています。

| 期首価格 | 減価償却費 | 期末価格 | |

| 1年目 | 3,000,000 | 501,000 | 2,499,000 |

| 2年目 | 2,499,000 | 501,000 | 1,998,000 |

| 3年目 | 1,998,000 | 501,000 | 1,497,000 |

| 4年目 | 1,497,000 | 501,000 | 996,000 |

| 5年目 | 996,000 | 501,000 | 495,000 |

| 6年目 | 495,000 | 494,999 | 1 |

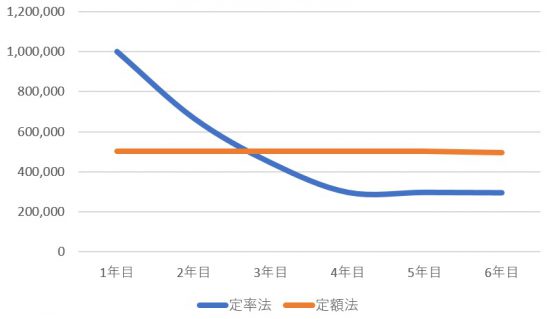

減価償却費を図解する

上記で計算した、定率法と定額法それぞれの「減価償却費」をグラフにしてみます。

よくお見かけするグラフではありますが。定率法は1年目の減価償却費が1番大きく、年を経るごとにだんだんと減っていきます。

定額法は、その名のとおり毎年定額。グラフは横一線を示しています。

選択の基準は「早く経費にしたいかどうか」

定率法と定額法のどちらを選べばよいのか?その答えはさきほどのグラフの中にあります。その答えとは、

早く経費を取りたければ定率法。そうでもないなら定額法。そういうことです。

定率法を選択すると、「早く経費になって、利益が減ってしまうではないか」という考え方もあるでしょう。たしかに、利益は減ります。

その一方で、早く計上された減価償却費によって税金が少なくなる。その分、手元におカネが残る。次の投資などにそのおカネが使える。という循環が生まれます。

さぁ、どっちを採りますか?

減価償却方法の選択には届出が必要

税法で決められた「基本」の方法ではない減価償却方法を選択する場合。

たとえば、車両運搬具については法人は基本「定率法」です。だけど、「定額法」を選択したいというような場合。税務署への届出が必要です。勝手にはできませんので要注意。

法人(会社)の場合

会社を設立したときか、そのあとかで「届出」がわかれています。

設立したときに届け出るのが「減価償却資産の償却方法の届出書 」で、その後に償却方法を変更する場合に届け出るのが「減価償却資産の償却方法の変更承認申請書」です。

基本の償却方法でかまわないときには、設立のときに「減価償却資産の償却方法の届出書 」を提出する必要はありません。提出するのは、基本の方法以外を選択するときです。

また、償却方法は変更をすることができますが、「頻繁に変更する」ことはできません。おおむね3年程度は継続することとされています。

変更については届出名称のとおり、「承認申請」ということで税務署長への「お願い」になります。「変更までの期間が短すぎる」などの理由で承認されないケースもありえます。

| 届出書の名称 | 届出の期限 | |

| 会社を設立した場合 | 減価償却資産の償却方法の届出書 | 設立1期目の確定申告書の提出期限まで |

| 償却方法を変更したい場合 | 減価償却資産の償却方法の変更承認申請書 | 変更しようとする事業年度開始の日の前日まで |

個人事業主の場合

法人同様、開業したときか、そのあとかで「届出」がわかれています。

| 届出書の名称 | 届出の期限 | |

| 開業した場合 | 所得税の減価償却資産の償却方法の届出書 | 開業年の確定申告書の提出期限まで |

| 償却方法を変更したい場合 | 所得税の減価償却資産の償却方法の変更承認申請書 | 変更しようとする年の3月15日まで |

届出のタイミングについての注意点

法人も個人事業主も、届出は「開業・設立時」か「その後の変更」かでわかれています。それぞれの届出のタイミングには注意しましょう。

開業・設立時

法人も個人事業主も、はじめての確定申告書の提出期限までに届け出ればOKです。ギリギリまで選択を保留できる、ということです。

たとえば個人事業主がクルマを買って。開業年から利益がたっぷり出たなぁ、というときには確定申告期限まぎわでも定率法を選択して、経費を増やすことは可能です。

もちろん、ギリギリまで保留することを推奨しているわけではありませんのであしからず。

その後の変更

法人の場合には、変更しようとする「事業年度開始の日の前日まで」です。

たとえば3月決算の会社が、平成29年4月から変更したいというのであれば。平成29年3月31日までに届け出なければいけません。事業年度が始まる前というのがポイント。

いっぽう、個人事業主の場合には。変更しようとする年の「3月15日まで」でOKです。

たとえば、平成29年から変更したいというのであれば。平成29年になってからでも、3月15日までに届け出れば間に合うということ。法人とはちょっと違います。

まとめ

減価償却は定率法と定額法はどちらがいいのか、その選択はどのように考えればよいかについて見てきました。

一概にどちらがよい、という話でもありませんが。早く経費に落とし、税金を減らすことで投資資金を回収できる定率法に分がある。と考えるのが王道でしょう。

ただし、利益が出ていなければ節税効果はありませんので。利益見込みや利益計画という「長期的視野」が減価償却選択の材料になる、ということを申し添えておきます。

************

きょうの執筆後記

************

ブログには書けない・書きにくいことその他。きょうの「執筆後記」は毎日メルマガでお届け中です。

よろしければメルマガ(無料)をご登録ください! → 登録はこちらから