個人事業主の「元入金」について。ときおり耳にするのが、「元入金がマイナスだと融資は受けられないのか?」という、銀行融資に関する疑問です。

そこで、疑問に対する回答と理由、あわせて対策までお話をしていきます。

元入金? なんだそれ。

個人事業主の決算書(あるいは試算表)のなかには、「元入金」なる勘定科目があります。

知らぬ者からすれば、「なんだそれ?」です。日々つかう勘定科目でもなく耳慣れず、そもそもどういう意味なのかもわからない…

そんな元入金について。ときおり耳にするのが、「元入金がマイナスだと融資は受けられないのか?」という、銀行融資に関する疑問です。元入金は、銀行融資にどう影響するのか?

ずばり、元入金がマイナスだと融資は受けにくくる。これが、結論です。この点について、本記事では次のようなお話をしていきます↓

- 【理由】元入金がマイナスだと融資が受けにくくなるのはなぜか?

- 【対策】どうしたら元入金のマイナスを防げるか?

というわけで、さきほどの「疑問」に対する「回答」と、あわせて「理由」と「対策」までお伝えしていきます。それではこのあと、順番に見ていきましょう。

【理由】元入金がマイナスだと融資が受けにくくなるのはなぜか?

そもそも「元入金」とは、決算書(あるいは試算表)のなかの「貸借対照表」に掲載されている勘定科目です。

開業時に「事業の元手」としてつかう以外に、積極的につかうことがない勘定科目が「元入金」になります。そのうえ、開業翌年以降は「勝手」に金額が変わってしまう… なぜだ? と、アタマを悩ませた個人事業主は少なくないはずです。

それはそれとして。元入金とはなにか? というと、「資産と負債の差額(資産ー負債)」になります。

資産とは、現金・預金、売掛金、商品、機械・自動車などの固定資産など。負債とは、買掛金、未払金、預り金、借入金など。それら、資産の総額と負債の総額との差額が「元入金」です。

では、「元入金がマイナス」とは、いったいどういう状態なのか?

もう、わかりますよね。資産の総額よりも負債の総額のほうが多い状態です。言い換えると、「資産ー負債」がマイナスという状態です。資産より負債が多いと、どうでしょう?

負債が多いなんて、ちょっとヤバそうだな… とイメージできますよね。

そのとおりです。いま持っている資産のすべてを売り払って現金化しても、負債を返済しきれない… というのが「元入金がマイナス」の状態です。イメージどおり、現実にヤバいわけです。

ちなみに、資産よりも負債のほうが大きいことを「債務超過」と呼びます。この「債務超過」を銀行はとても嫌うことを覚えておきましょう。「これ以上、おカネを貸すのはマズい。貸しても返してもらえなさそうだ」と見られるからです。

だから、元入金がマイナスだと、銀行から融資が受けにくくなるのです。

ところで、さきほどこんな話をしました。開業翌年以降は「勝手」に金額が変わってしまう、そんなハナシです。会計ソフトで経理をしていると、元入金の金額が勝手に変わっていることに気が付きます。

これは、会計ソフトで「年度を切り替える(データを翌年に繰り越す)」ときに、次のような計算を自動で実行しているからです↓

今年初めの元入金 = 前年末の元入金 + 前年の利益(青色申告特別控除前)+ 前年の事業主借 - 前年の事業主貸

な、なんじゃ、こりゃ? と、思わず腰がひける思いかもしれませんが。だからこそ、代わりに会計ソフトが自動計算をしているのだ、とも言えます。

それはさておき、この計算のなかにこそ。元入金のマイナスを防ぐヒントがあるのです。このあと、そのお話をしていきましょう。

【対策】どうしたら元入金のマイナスを防げるか?

元入金とは、「資産と負債の差額だ」というお話をしました。これを見て、思われたかもしれません。ふむふむ、だったら資産を増やして、負債を減らせばいい。そうすれば、元入金のマイナスは防げるぞ、と。

たしかに、正しい。すごく正しい。けれども、実際にそれをしようと思うと、少々わけがわからなくなります。

たとえば、資産を増やすためにモノを買えば、おカネという資産をつかうので「行って来い」です。資産は増えません。負債を減らすために借入金を返済しようとすれば、おカネをつかうので、負債も減りますが同じだけの資産も減ります。

といった具合で、「資産を増やす・負債を減らす」というのは、わかったようでわからないものなのです。そこで、さきほどの「計算」が役立ちます。もう忘れてしまったかもなので、再掲しましょう↓

今年初めの元入金 = 前年末の元入金 + 前年の利益(青色申告特別控除前)+ 前年の事業主借 - 前年の事業主貸

このとおり、今年初めの元入金は、「前年の利益」と「前年の事業主借」で増えることがわかります。

いっぽうで、「事業主貸」があると、その分だけ元入金は減ります。ですから、事業主貸の金額が、利益と事業主借よりも多ければ、元入金は減るわけです。このあたり、くわしくはこちらの記事でもお話をしています↓

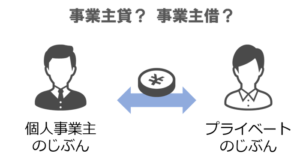

ところで、「事業主貸」とはなにか? と言うと。カンタンに言えば、生活費です。仕事でつかう経費以外の支払いが「事業主貸」になります。

その事業主貸が「利益の範囲内」におさまっている限り、元入金が減ることはない。というのは、さきほどの計算式からわかることでもあります。

逆に、利益の額を超えて事業主貸が多い。つまり、利益以上に生活費を使っていると、元入金がマイナスになってしまいます(事業主借がない限り)。ですから、「稼ぎ以上に私生活でおカネを使うと元入金がマイナスになる」と理解しておきましょう。

そういう意味でも、元入金のマイナスはヤバいですよね。じぶんの稼ぎ以上に、おカネをつかってしまうようなヒトにおカネをしたくはない。銀行がそう考えるのは当然だとわかります。

というわけで。元入金のマイナスを防ぎたければ、まずは「利益を増やす」ことです。また、そんなあたりまえのことを… と思われるかもですが。そんなあたりまえのことをやっていないケースがあります。

税金の支払いを嫌いすぎるあまり、ムリやりおカネをつかって経費を増やす。経費を増やすことで利益を減らして、税金を減らしているようなケースです。これをやると、元入金はマイナスに近づきます。

ちなみに。税金は減りますが、減った税金以上におカネをつかっていますから、結果的におカネは減っていることを忘れてはいけません。そのまま税金を払ったほうが、手元に残るおカネは増えるのです。

話をもとに戻しましょう。

元入金のマイナスを防ぎたければ、まずは「利益を増やす」ことだ、というお話をしていました。それから、もうひとつ。元入金のマイナスを防ぎたければ、「事業主貸を利益の範囲内に抑える」ことです。

たとえば、年間の利益が 500万円なのであれば、事業主貸(=生活費)は 500万円以内に抑えるということになります。

この点で。生活費としておカネをつかっていなくても、事業主貸が増えてしまうケースがあります。それは、事業用の預金口座から、プライベート用の口座におカネを移して貯金をしているようなケースです。

この場合には、事業用の預金口座からの出金を「事業主貸」として経理処理することになります。なので、実際におカネをつかっていなくても(貯金していても)、事業主貸の金額が増えて、元入金はマイナスに近づいてしまうわけです。

銀行融資を考えると、貯金をするにも「くふう」が必要だ、ということになりますね。

そこで、事業用の預金口座のなかで貯金をする方法がひとつ。プライベート用の預金口座で貯金をするのであれば、銀行融資を受けるときには、プライベート用の預金口座について銀行に情報開示する方法がひとつです。検討してみましょう。

銀行融資におすすめのメニュー

モロトメジョー税理士事務所では、「銀行融資のサポート」をするメニューをそろえています! 当事務所は経営革新等支援機関の認定を受けています。

銀行融資の記事まとめページ

銀行融資入門セミナー

銀行融資・財務のコンサルティング

銀行融資の個別相談

まとめ

個人事業主の「元入金」について。ときおり耳にするのが、「元入金がマイナスだと融資は受けられないのか?」という、銀行融資に関する疑問です。

疑問に対する回答とあわせて、その「理由」と「対策」まで押さえておきましょう。