金融庁から公表される「金融行政方針」には、会社の銀行融資・銀行対応のヒントがあります。社長や税理士であれば、「概要」はつかんでおきましょう。そのうえで、2022事務年度金融行政方針のポイントとは…?

社長、金融行政方針を見ておきましょう。

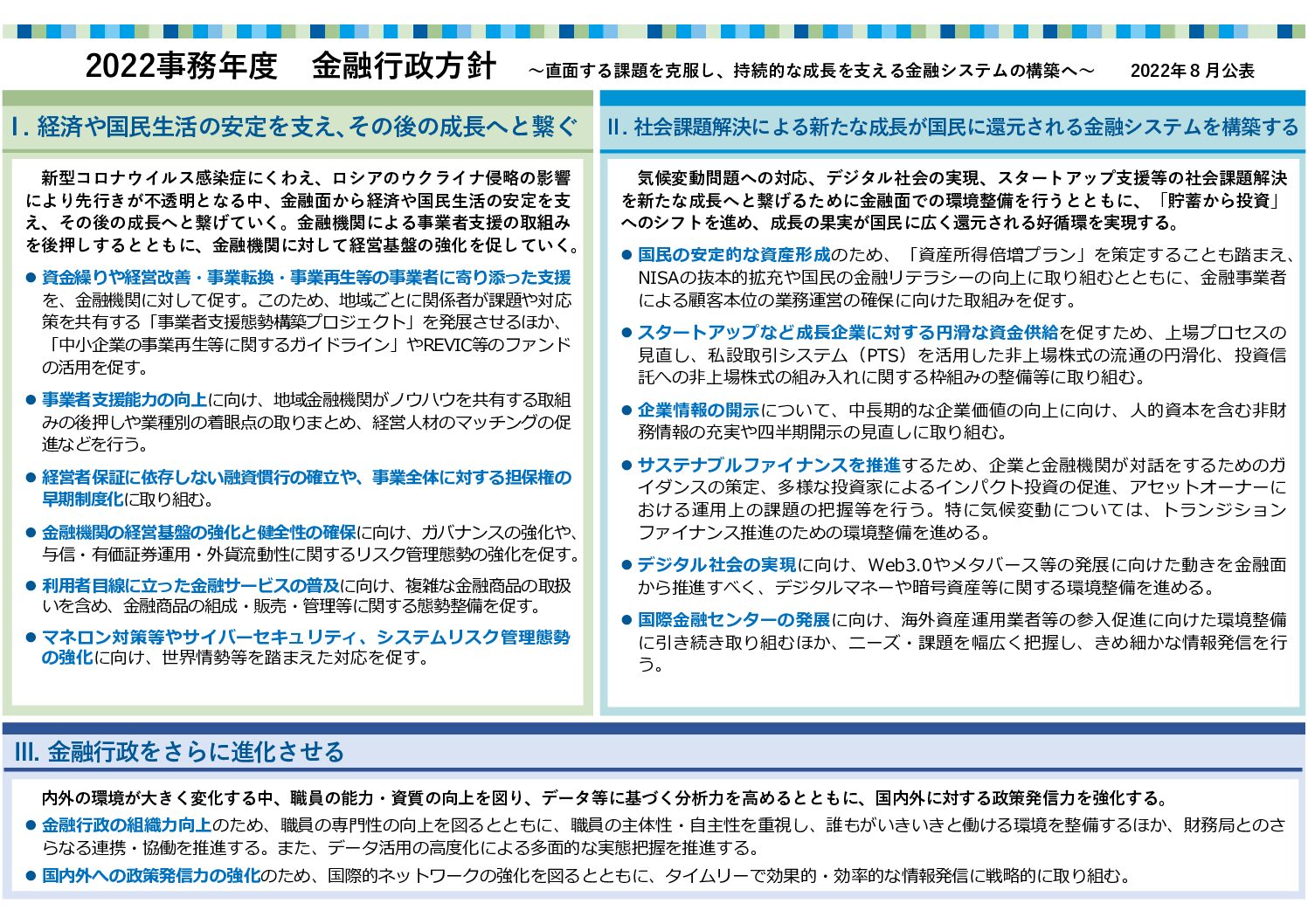

金融庁から毎年公表されている「金融行政方針」はご存知でしょうか。社長や税理士であれば、「概要」だけでも一読しておくことをおすすめします↓

そもそも「金融行政方針」とは、文字どおり、金融庁が各年度の行政方針を示したものです。つまり、「金融庁がどこを目指しているか?」ではありますが、同時に、金融機関のあるべき姿を示すものでもあり、金融機関が取り組むべき課題を含むものでもあります。

なので、金融行政方針を見ていると、その後の金融機関の「動きの予測」ができるわけです。

というわけで、あらためて2022事務年度の金融行政方針(2022年8月31日公表)を眺めてみたときに、中小企業の銀行融資・銀行対応で「これはポイントになりそうだ」ということを1つ挙げるとすれば、「経営者保証に依存しない融資」です。

これについて、金融行政方針の「概要」には次のように表現されています↓

経営者保証に依存しない融資慣行の確立や、事業全体に対する担保権の早期制度化に取り組む。

経営者保証に依存しない融資とは、言い換えると「社長の連帯保証がない融資」です。これを聞いて、「えっ、そんな融資が受けられるの?」とおもわれるかもしれません。

それこそが問題であり、経営者保証に依存しない融資は、金融庁の思惑どおりには浸透していないのです。だからこそ、金融行政方針に明記されたと考えてよいでしょう。

では、経営者保証に依存しない融資が進まない理由とは? おもなものを挙げると次のとおりです↓

- ガイドラインが知られていない

- 銀行側にデメリットがある

- 社長が銀行交渉をしていない

これらの理由を理解しつつ、経営者保証に依存しない融資を受けられるように取り組んでみましょう。金融庁が進めようとしている以上、会社にとっては、経営者保証に依存しない融資を受けるチャンスです。

それではこのあと、それぞれの理由について順番に確認していきます。

経営者保証に依存しない融資が進まない理由

ガイドラインが知られていない

「経営者保証に関するガイドライン(以下、ガイドライン)」はご存知でしょうか? 2013年に、日本商工会議所と全国銀行協会が事務局となって公表された、中小企業における「経営者保証の適正な在りかた」を定めたルールです。

もう少し平たく言うと、「どうしたら経営者保証のない融資を受けられるのかの基準」が定められたルールです。

ガイドラインには法的拘束力こそありませんが、金融庁が金融機関に対して「ガイドラインを守るように」と要請を続けているものでもあります。

ところが、多くの社長は「ガイドラインの存在を知らない」とのアンケート結果があります。また、「金融機関から説明されたこともない」との声も挙がっています。

冒頭でふれた「2022事務年度 金融行政方針」は、そういった状況に嫌気した金融庁からの「経営者保証に依存しない融資を加速せよ」とのメッセージだと言ってよいでしょう。

経営者保証に依存しない融資への取り組み状況を、金融機関は金融庁に報告しなければいけませんから、金融機関も「加速」に向けて取り組まざるをえない状況にあります。

金融庁からのメッセージが発せられたいま、中小企業は、経営者保証に依存しない融資を獲得するチャンスです。とはいえ、ガイドラインにはなにが書かれているのか?

大きく3つの基準が挙げられています↓

- 法人と経営者との関係の明確な区分・分離

- 財務基盤の強化

- 財務状況の正確な把握、適時適切な情報開示等による経営の透明性確保

なんのこっちゃ? と、おもわれるかもしれませんが。端的に言うと、「会社の財布と社長個人の財布をちゃんと分けましょう」「じゅうぶんな利益をきちんと出しましょう」「粉飾をせず、毎月試算表をつくって、定期的に銀行に提示しましょう」みたいなハナシです。

くわしくは、こちらの記事で説明をしています↓

まずは、ガイドラインの内容を理解して、できるところから取り組んでいきましょう。

銀行側にデメリットがある

さて、ここで「銀行側の思い」について考えてみます。そもそも、なぜ経営者保証が必要だったのか?

1つは、万一のときの保全です。つまり、会社が返済できなくなったときには、社長個人の資産から回収できるように、そのための経営者保証という思いがあります。

これは「理屈」としては理解できますが、実際には、そういう状況(会社が返済できない…)であれば、社長個人の資産も知れているはずです。なので、ほとんど回収できないと言ってよいでしょう。

ですから、経営者保証が必要とされる一番の理由は別にあります。それが、社長のモラルハザードの防止です。社長個人になんの負担もないと、経営や負債に対する責任感が弱くなってしまうのではないか? みたいな考え方ですね。

たしかに、それはありうることですから、銀行が経営者保証に依存したくなるのもわからないではありません。だからこそ、経営者保証に依存しない融資が、なかなか進まないわけです。

これを受けて、会社側はどうすればよいか? いま見た「銀行側の思い」に応えられるようにしましょう。

具体的には、社長個人の資産について情報開示することが挙げられます。社長個人名義の資産を一覧にして、銀行に提示・説明できるとよいでしょう(担保提供の必要はありません)。

個人資産の情報を開示するという「行為」自体が、銀行に対して「じぶん(社長)が責任を持つ」という意思表示の印象を与えるはずです。多くの社長は、開示を嫌がるものだからでもあります。

また、経営計画書の策定・運用も、銀行に対して「社長の責任」を示す行為になるでしょう。やはり、多くの社長は経営計画書の策定・運用に及び腰ですから、違いをアピールできます。

結果として、経営者保証のない融資を引き出しやすくなるものと考えます。

社長が銀行交渉をしていない

さいごにもうひとつ、経営者保証に依存しない融資が進まない理由は、社長が銀行交渉をしていないからです。

さきほど、「銀行側の思い」について話をしました。銀行は、できれば経営者保証に依存したいのですから、会社側が黙っていれば、経営者保証ありの融資になってしまいます。

銀行のほうから、わざわざ経営者保証なしの融資を提案してくれるということは、まずないものと考えておいたほうがよいでしょう。ゆえに、社長が銀行交渉をしなければいけません。

前述したガイドラインの基準を満たしているタイミングで、銀行に対して、経営者保証なしの融資を依頼するようにしてみましょう。

それでも、銀行から良い回答が得られないときには、ただただゴリ押しの交渉はおすすめできません。銀行の抵抗がいっそう強くなるものだからです。

代わりに、「経営者保証なしの融資を受けられる他社と、経営者保証なしの融資が受けられない自社とはなにが違うのか? 自社は何に取り組めば、経営者保証なしの融資を受けられるのか?」を、取引銀行と話してみるのがよいでしょう。

前向き・建設的な姿勢を打ち出すことで、銀行の抵抗もやわらぐものと考えます。

その前準備として、いま現在、民間金融機関における「新規融資に占める経営者保証に依存しない融資の割合」は、おおむね 30%であることを覚えておきましょう(2022年6月23日、金融庁の公表による)。

また、各金融機関もディスクロージャー誌などを通じて、その割合を公表しています。ネットで検索するなどして、取引銀行の状況は確認をしておきましょう。これによって、経営者保証なしの融資に積極的な銀行、そうでない銀行の違いも見えてくるはずです。

まとめ

金融庁から公表される「金融行政方針」には、会社の銀行融資・銀行対応のヒントがあります。社長や税理士であれば、「概要」だけでもつかんでおきましょう。

そのうえで、2022事務年度金融行政方針のポイントは、「経営者保証に依存しない融資」です。いまはまだ、社長の連帯保証付きでしか融資を受けられない会社は、ぜひ、経営者保証に依存しない融資の獲得に取り組まれることをおすすめします。いまが1つのチャンスです。

- ガイドラインが知られていない

- 銀行側にデメリットがある

- 社長が銀行交渉をしていない