売上代金が回収できなかったらどうしよう・・・

いやいや、それは困りますよね。金額によっては死活問題です。

そんな「売上代金の未回収」に備えるための、フリーランスの経理と予防策についてお話しします。

まずは経理で備えよう!貸倒引当金を計上する

売上代金が未回収になってしまうことを、会計の世界では「貸し倒れ」と言います。

実際に貸し倒れとなってしまった場合、その金額は「貸倒金」として経費に計上することになります。

その手前の段階で、経理的にできること・すべきことはないものか? というのが、これからお話する「貸倒引当金(かしだおれひきあてきん)」です。

節税にもなる貸倒引当金の種類は2つ

「貸倒引当金」なんて聞きなれない言葉だなぁ、とおっくうになるかもしれませんが。

節税にもつながるお話ですからね、どうかしばらくガマンしておつきあいください。

ちなみに。「引当(ひきあて)」とは、将来起こりうるなにかしらの損失に備えることをいいます。

つまり、「貸倒引当金」とは、将来起こるかもしれない「貸し倒れ」の損失に備えるためのおカネ。ということです。

おカネと言っても、ほんとうにおカネを積み立てるわけではなく。帳簿上、積み立てたかのような処理をするだけなのですが。それはそれとして。

具体的には、将来計上することになるかもしれない「貸し倒れ」による損失額を見積り、事前に経費計上していきます。

その「損失を見積もる」方法は次の2つ。これらについて、このあと説明をしていきます。

- 個別評価引当金

- 一括評価引当金

(借方)貸倒引当金繰入額 ××円 (貸方)貸倒引当金 ××円

手を出しにくい「個別」評価引当金

2つある貸倒引当金のうち。まずは、個別評価引当金のほうからいきましょう。個別評価引当金はさらに3つに分かれます。

- 回収が長期棚上げされてしまった場合

- 実質的に取り立ての見込みがなくなってしまった場合

- 会社更生・民事再生の手続き開始や手形の不渡りがあった場合

これら3つのケースで、貸倒引当金の金額をそれぞれいくらに見積り、経費に計上すればよいかをみていきます。

① 回収が長期棚上げされてしまった場合

売上先が会社更生法・民事再生法などの決定により、あるいは、債権者集会などの決定により、売上代金の支払いが猶予されたり、分割払いされることになった場合。

5年を超えて支払われることになった部分の金額が、引当金として経費に計上できます。

② 実質的に取り立ての見込みがなくなってしまった場合

売上先の財務状況が悪い状態が長く続いていて好転の見込みがない。売上先が災害などにより大きな損害を受けているような場合。

回収見込みがない部分の金額が、引当金として経費に計上できます。

③ 会社更生・民事再生の手続き開始や手形の不渡りがあった場合

売上先について、会社更生法・民事再生法などの手続きが開始した。手形の不渡りによって、手形交換所の取引停止処分が生じた場合。

その売上先に対する売上代金の50%の金額が、引当金として経費に計上できます。

と見てきましたが。①や③というケースはあまりないかもしれず。使える機会はそう多くありません。

ならば②はどうかというと。表現にあいまいさがあり、該当するのか否か? 税理士でさえその判断に迷うものであり、使い勝手が良いとは言えません。

要は、「よくわからん、メンドー、使いにくい」というのが個別評価引当金の特徴です。ヒドい言われようになってきましたので、「一括」評価引当金の話に移ります。

使いどころに注意!「一括」評価引当金

一括評価引当金による金額の見積もりは、個別評価引当金に比べるとラクチンです。使い勝手がイイ。経費に計上できる見積り額の計算方法は、

- 「12月31日時点の売掛金残高(未回収の売上代金)」 × 5.5%

計算式のとおりですが、売上先ごとに考える必要はありません。12月31日(決算日)時点の「売掛金総額」に5.5%を乗じるだけ。まさに、一括。

金額の大きさという点では、個別評価に劣るものの。チョコチョコっと計算して経費にできる使い勝手の良さがウリです。

このようにラクチンな一括評価貸倒引当金ですが。注意点が2つあります。それは、

- 青色申告の承認を受けていなければ使えない

- 引当金として経費計上した金額は、その翌年、まるまる同額を収入計上しなければいけない

ひとつめのほうはいいですよね。一括評価をしたければ、青色申告の承認を受けようねというハナシ。

問題は2つめのほう。一括評価で貸し倒れを見積り計上したものの、幸い貸し倒れが発生しなかった場合。翌年で収入に計上しなければいけないのです。

経費にした分の金額を収入として戻す、ということです。いちおう、仕訳として整理しておくと、

- 経費計上した年・・・(借方)貸倒引当金繰入額 ××円 (貸方)貸倒引当金 ××円

- その翌年・・・(借方)貸倒引当金 ××円 (貸方)貸倒引当金繰戻額 ××円

問題はこれで終わりではありません。ここで気づかなければいけないことがあります。それは、

経費(繰入額)の計上によって節税の効果を得られるのは、経費計上をはじめてした年。もしくは、前年よりも売掛金が増えた年であるということ。

それ以外の年については、収入計上(繰戻額)によって、経費計上(繰入額)は相殺されてしまうので節税効果は働きません。

ということで。一括評価貸倒引当金は、使い勝手の良さに反して、使いどころは難があるという。なんともビミョーなものではあります、はい。

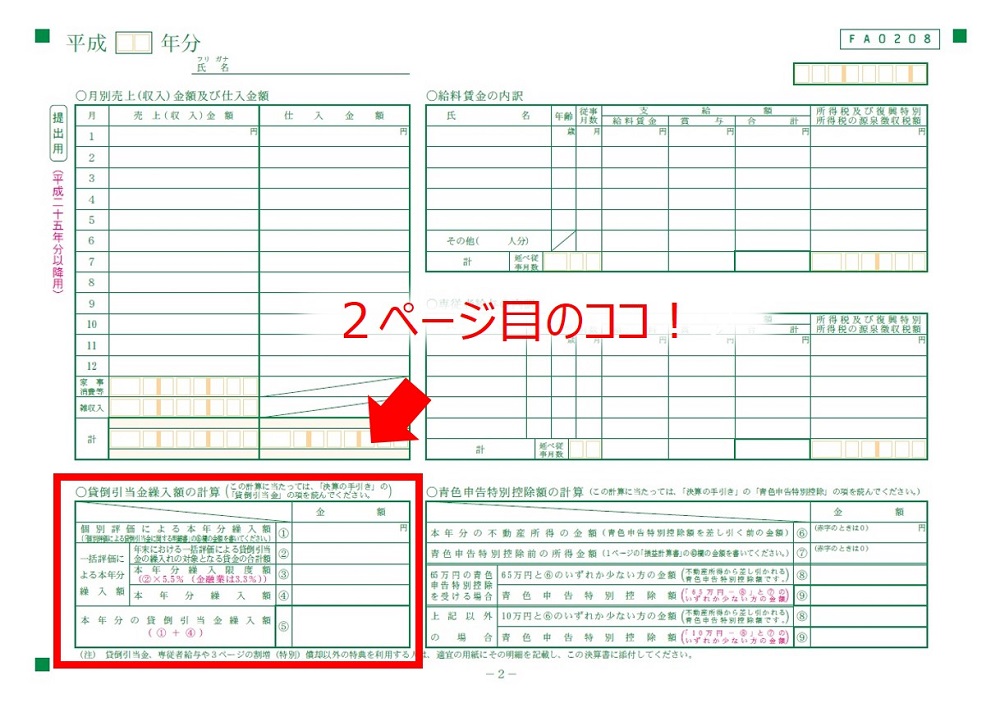

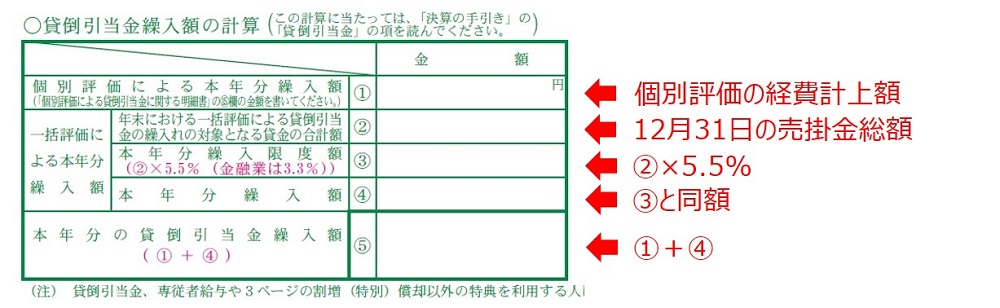

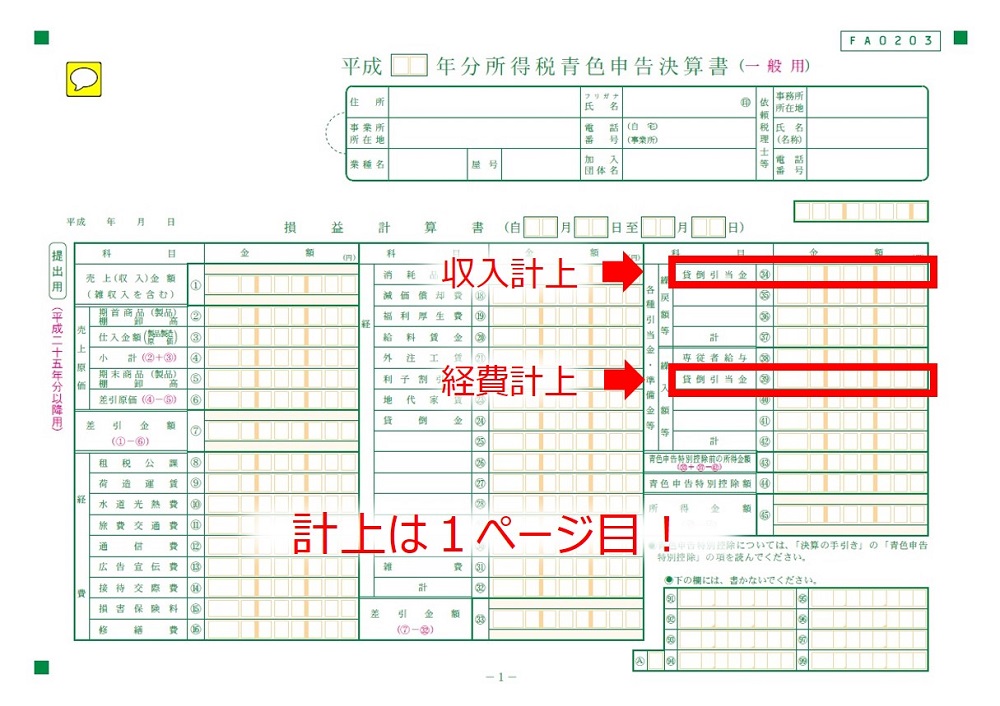

《参考》貸倒引当金の青色申告決算書の記載方法

- 計算は2ページ目で

- 計算の記載方法

※ 個別評価による場合には、別途明細書の記載が必要です。 - 計上の記載方法

「貸し倒れ」への予防策を考える

次は会計・経理の世界を離れて、現実問題として。貸し倒れの損失を被ることがないように、なにができるかを考えてみると。大きく分けて、次の3つです。

- 契約書を交わす

- 危険サインに気づく

- 危険サインに対応する

これらについて、見ていきましょう。

① 契約書を交わす

フリーランスは、「口約束」での仕事が少なくないようです。だから、しっかり契約書をつくりましょう!

なんて言うと。勝手知ったる相手なのに、とか。そんなことを言ったら嫌われそう、とか。そんなふうに思いますか?

そうかもしれません。けれども、そもそもそれが問題なんです。貸し倒れへの出発点をつくってしまうことになるのです。

お互いに商品・サービスやおカネのやり取りをする以上。それはやっぱり、仕事ですし、取引です。そこに「契約書類」はツキモノであり、立派な商慣行です。

それを極端にイヤがる、メンドーがるという相手であれば。遅かれ早かれ、問題が起きそうなニオイがプンプンします。

契約書と言っても、そんなにスゴいものでなくともかまいません。ただ少なくとも、次のようなことは文書にしておくとよでしょう。

貸し倒れをけん制する機能、貸し倒れ時の損失を軽減する機能が期待できます。

- 仕事の内容

- 仕事の納期

- 代金の額、支払い方法、支払日

- 代金の支払いがない場合の対応(契約解除、遅延損害金の請求など)

② 危険サインに気づく

貸し倒れが起きる前には、多くの場合、なにかしらの兆候があるものです。

その兆候に気づくことができれば。なにかしらの対応を取ることもできるようになります。では、その兆候とは? たとえば、

- 代金の支払いが遅延する

- 代金の支払期限を延ばすよう依頼される

- 代金を支払う際の銀行がコロコロ変わる

- 商品の発注量が急減あるいは急増する

- 注文の急な取り消し

- 連絡がとりづらくなる

- 社員の入退職が激しい

- 悪いウワサ(資金繰りがワルそう、ツブれるんじゃないか、とか)が流れている

などなど。「ん?なんかいつもと違うぞ」という注意力が必要です。

おカネがなくなってくると、その経営者はバタバタと動くことになります。というか、動かざるをえないようになります。

その結果として、上記の例示のようにいろいろなカタチになってあらわれるのです。そのあたりのアンテナの感度を高めてください。

そういう意味では、たまには売上先を訪問するということも必要です。菓子折りひとつもって、ごあいさつに行ってみましょう。いろいろうかがい知ることができるかも。

③ 危険サインに対応する

もしも危険サインに気づいたら。黙って見過ごすわけにはいきません。大事な売上代金が貸し倒れたらタイヘンです。

そもそも論としてなのですが、売上代金の入金管理は、常時しっかりやりましょう。当初の契約どおり、期日までに入金されているか。

1日でも遅延するようなことがあれば、すぐに一報を入れることです。その伝え方はソフトでかまいません。ただし、確実に、そして即、一報を入れることがポイントです。

「いつもありがとうございます。期日に入金が確認できませんでした。念のための確認でご連絡をさせていただきました」はじめは、こんなカンジでいいでしょう。

これにより、「ウチはしっかり入金管理しているんだぞ」とアピールするのが狙いです。うるさいヤツだなぁ、と思わせること。

ヒトはメンドーが嫌いなので、うるさいヤツにはちゃんとするものです。おカネ払いも、うるさいヤツが優先になるものなのです。だから、うるさいヤツになったもん勝ち。

そのうえで、さきほど例示したような危険サインへの対応方法は、

- 取引量を減らす

- 受注をやめる

- 督促の頻度を増やす

- 督促の手段を変える(電話やメールから封書へ、普通郵便から内容証明郵便へ、など)

- 取引条件の見直し(支払期日を短くする、現金取引のみとする、など)

- 担保をとる

まとめ

「売上代金の未回収」に備えるための、経理と予防策についてお話をしてきました。

せっかくの売上が「貸し倒れ」になることは、なんとしても避けなければいけません。

仕事を受ける段階から、その後の入金まで。できることを放置せず、手間を惜しまず対応することが大切です。

************

きょうの執筆後記

************

ブログには書けない・書きにくいことその他。きょうの「執筆後記」は毎日メルマガでお届け中です。

よろしければメルマガ(無料)をご登録ください! → 登録はこちらから