この経費はいったいどの勘定科目なんだ? この勘定科目はどんなときに使うんだ? あぁ、わからんっ!

経理の悩みあるあるのひとつに「勘定科目」が挙げられます。勘定科目の使い方がよくわからない、という悩み。

そんな勘定科目にまつわる話として、「使った方がいい勘定科目」と「使わないほうがいい勘定科目」についてお話をしていきます。

「税務署のため」から「自分のため」に、経理は進化する

フリーランスの経理と言うと。毎年3月の確定申告というイベントは切っても切れない間柄。思い出すだけで目まいが・・・ という人もいることでしょう。

確定申告。それはそれで大切なのですが、経理は本来、「税務署のため」「税金計算のため」だけ、というわけではありません。

確定申告よりももっと大事なこととして。自分の仕事の状況を数字で把握するため、つまり、「自分のため」。というのが経理のあるべき姿と言えます。

って、お説教かい! と嫌がらないでください。お説教だろうと綺麗事だろうと、事実は事実。知らない者が損をする、知っている者がトクをするのが経理の世界。

トクをしたいあなたは、このあとの続きをどうぞ。

自分のための経理に役立つ、「使った方がいい勘定科目」と「使わない方がいい勘定科目」についてお話をしていきます。

使った方がいい勘定科目

ではまず、使った方がいい、使ってみるといい勘定科目から。

- 研修費、図書費

- 会議費

- 車両費

- 諸会費

- 開業費、開発費

ちなみに、これらの勘定科目は「税務署所定の様式」には、あらかじめ記載のない勘定科目です。

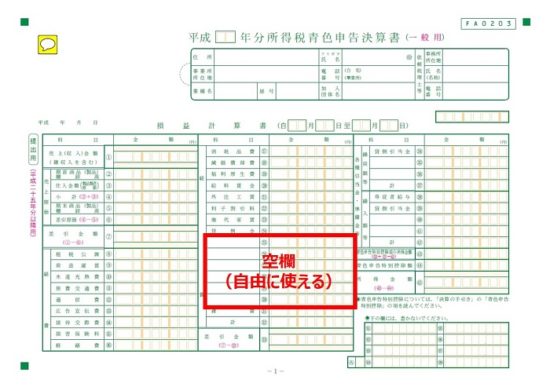

「税務署所定の様式」とは、「青色申告決算書(白色の場合には収支内訳書)」と呼ばれるモノ。これです ↓

【損益計算書】

【貸借対照表】

あらかじめ記載をされていない勘定科目は、所定様式の「空欄」を使えばいい話です。

ここには載っていない勘定科目を、あえてわざわざ使うのかって? 言いましたよね、「自分のため」の経理だ、って。

押し付けられただけの勘定科目、押し付けられただけの経理では、自分のためにならないことがあるのですよ。

ということで。それぞれの勘定科目について、見ていくことにいたしましょう。

普段は所定様式にない勘定科目を使いながらも、確定申告のときには、所定様式の勘定科目に集約させる。という方法もアリでしょう。

自分のための経理を、わざわざ税務署にまで見せない。という考え方です。

研修費、図書費

損益計算書の「経費」の勘定科目です。次のような使い方です。

- 研修費 ・・・ 研修・セミナーなどの参加費

- 図書費 ・・・ 仕事上での参考図書、資料代

これらはともに「自己研鑽」「自己成長」のための費用。そう考えると、定期的に、一定額、かけるべき費用と言えます。

フリーランスは「自分が売りモノ、自分が商品」などとよく言われますよね。自分磨きにおカネをかけることは必要なことでしょう。

そんな自分磨きにどれだけのおカネをかけているのかな、かけることができているのかな、ということを常にチェックできるように。あえて使うべき勘定科目です。

図書費と研修費までを区分せず、両者を併せて、「研修図書費」などとするのもお好みで。

会議費

損益計算書の「経費」の勘定科目です。

商談、企画、営業、そのような外部のヒトと会議や打ち合わせをしたときに使うのが「会議費」です。

喫茶店でのお茶代、レストランでの食事代、会議のときに食べる用の茶菓子代など。会議のときにかかるおカネはありますよね。

これらを「接待交際費」として処理している経理をお見かけしますが、それだと「接待交際費の金額」が膨らんでしまいます。

接待交際費の金額が大きくなりすぎると、対税務署としてはあまりよろしくありません。プライベートなものが混じっているんじゃ? と税務署に見られてしまうかもしれないからです。

なんだよ、やっぱり税務署のためかよ! ということではあるのですが。ムダな詮索は受けないに限ります。

そもそも会議にかかるおカネは「接待交際」ではないのですから、しかるべき勘定科目として「会議費」で処理をすることにしましょう。

結果として、ほんとうの接待交際費がいくらかを把握することができるようになります。

フリーランスは喫茶店やファミレスで、ひとりで仕事をすることもあるでしょう。こういったときのお茶代などは「会議費」とするとよいでしょう。仕事の場所代であり、ひとり会議費でもあります。ひとりで「食事」まではやり過ぎですから、お茶代くらいまでに。

車両費

損益計算書の「経費」の勘定科目です。

文字通り、クルマに関する費用で使う勘定科目です。自動車税、自動車保険料、車検・修理代、ガソリン代、洗車代、時間貸駐車場代、ETC利用料などなど。

これらの費用をそれぞれ、「租税公課」「保険料」「修繕費」「旅費交通費」などの勘定科目で処理する経理があります。それはそれで正解です。

そこをなぜあえて「車両費」にまとめるかというと、クルマを維持するのにかかっている費用を把握するためです。

車両費を見ると、「クルマを持つ」というのは贅沢な選択肢であることがよくわかります。

クルマを持つのをやめて、公共交通機関を使う、カーシェアやレンタカーを使うなどの選択肢も考えるきっかけにするとよいでしょう。

諸会費

損益計算書の「経費」の勘定科目です。

各種団体に所属するための会費で使う勘定科目です。気づいたらいろいろな団体に加入していて、けっこうな会費を払っていた。ということがあるものです。

よくよく考えてみると、なんの役にもたっていない、活用もできていないのに、毎月会費を払っている・・・ そういえば、付合いで入っちゃったんだっけ。みたいな。

ひとつひとつの金額は地味かもしれませんが、流出し続けると意外とデカいダメージを負うことになりかねません。また、そんなものが複数あればバカにもなりません。

心当たりのあるあなたは、いつでも定期的に見直せるように、「諸会費」という勘定科目を用意しましょう。

開業費・開発費

貸借対照表の「資産」の勘定科目です。それぞれ「費」と付いていますが、費用ではなく資産です。

ちょっと使い方がムズカシイ勘定科目ではあります。カンタンに言うと、かかった経費をいま経費にするのではなく、将来の経費にするために保留をしておく。そのための勘定科目が「開業費」や「開発費」です。

ちっとも簡単じゃない? そうですか・・・そうですよね。

もう少し補足をすると。開業時には、開業までの間にいろいろなおカネがかかりますよね。開業前の事務所や店舗の家賃、営業活動費、広告宣伝費などなど。

こういったものをそのときの経費として処理すると、当然、利益が小さくなります。場合によっては損失になるかもしれません。

なので、それらの費用を開業年の経費ではなく、その後仕事が軌道に乗ったときの経費にする。という考え方が「開業費」です。資産にプールしておいて、後で経費に振り替える。

開発費も似たようなものです。新事業開始・新商品開発などにはおカネがかかります。なのでそれらの費用をすぐに経費にしない、将来経費にする。

やっぱりムズカシイ話ではあるのですが、そういう経理があるのだということは覚えておいてください。

利益が減ったほうが税金も減っていいじゃないか。というのはモノゴトの一面だけを捉えた見方です。節税は大切ですが、税を減らすことに固執すると見誤ることがあります。

たとえば。利益がなければ「銀行からおカネを借りる」ことができない、とか。資金力に乏しいフリーランスが、銀行融資の道をカンタンに閉ざしてはいけません。

使わない方がいい勘定科目

続いて、使わない方がいい勘定科目について。

- 借入金

- 現金

- 仮払金

- 事務用品費

- 雑費

借入金

貸借対照表の「負債」の勘定科目です。税務署所定の様式に記載済みの科目です。

銀行や他人などからおカネを借りた際に使う科目なのですが、もう少し細分化することをおすすめしています。次の3つの勘定科目に分類します。

- 短期借入金 ・・・ 完済期限が決算日から1年以内の借入金

- 長期借入金 ・・・ 完済期限が決算日から1年を超える借入金

- 1年以内返済長期借入金 ・・・ 長期借入金のうち、返済期限が決算日から1年以内の分(毎月の分割払い、のようなケース)

うへぇ、なんじゃこりゃ。メンドー過ぎでしょ。と言われるかもしれませんが。

これは、銀行融資対策です。銀行融資の審査では、決算書分析が必須です。

そのときに、「借入金」一本表示では、流動比率などの経営分析指標が正しく計算できません。その結果、場合によっては、借りる側が不利益を被ります。

そのあたりは、銀行が好意的に解釈をしてくれるだろうだなんて考えはやめておきましょう。銀行だって忙しいのです。「表面」だけで判断されてしまうことはありえます。

「開業費・開発費」のところでも触れましたが。フリーランスにとって限られた資金調達の道である銀行融資のことも考えた経理をしましょう。

現金

貸借対照表の「資産」の勘定科目です。

お財布を「仕事用」と「プライベート用」とで、2つに分けて持っているフリーランスのヒトはどれだけいるのでしょうか?

分けていないのだとすると、仕事用の現金がいくらあるかを把握することは困難になるでしょう。

であるならば。実際にあるかないかもわからない現金について経理をする、というのは何ともおかしなハナシです。

フリーランスは「現金」という勘定勘定を使わなくていい、使うべきではないという私見を持っていたりするワタシです。詳しくはコチラの記事に譲ります ↓

仮払金

貸借対照表の「資産」の勘定科目です。

おカネを支払ったものの、どう処理して良いかわからない。いったん保留! というものを「仮払金」にする経理があります。

いったんは良いでしょう。けれども、いつまでも、ましてや決算書にまで残してはいけません。

「仮払金」とは、あくまで「仮」なのであり。決算時点では「本」決めしておかなければいけません。

仮払金が決算書に残っている経理は、「機能不全に陥った経理」だと表現されることがあります。要は、ダメダメな経理です。

だから、税務署の所定様式にも、当然「仮払金」なんて記載されていません。そこをおして、わざわざ空欄に「仮払金」を記載するようなマネはやめましょう。

事務用品費

損益計算書の「経費」の勘定科目です。

税務署の所定様式には無い勘定科目ですが、会計ソフトの初期設定上は目にする勘定科目です。なぜこれを使わない方が良いのか?

それは、「消耗品費」の勘定科目と区別をつけられなくなるからです。えーっと、コピー用紙って「消耗品費」だったっけ? それとも「事務用品費」だったっけ?

どっちでもいいわ、ということに迷い、ムダな時間を費やしてしまいます。「消耗品費」だけを使えば十分でしょう。

使っちゃダメとは言いませんが。「事務用品費」を使うのであれば、その目的と、「消耗品費」との使い分けをはっきりしておきましょう。

同じコピー用紙が、あるときは「事務用品費」、あるときは「消耗品費」では、決算書分析にも支障をきたします。

雑費

損益計算書の「経費」の勘定科目です。

「雑費」を使わない方がイイ、というのは誰もが口をそろえて言っていることであり。もう言う必要がないんじゃないか、とは思いますが念のためわたしも言っておきます。

やっぱり「雑費」は使わない方がいいです。

ひとつは税務署的目線で言うと、雑費はアヤシサ満点だから。雑費の金額が大きいと、「いったい何を経費にしてくれっちゃてるんだろうね?」とワクワクさせることになりかねません。

そういうムダな興味を抱かせない、ということはたしかに必要な考え方です。

もうひとつは、自分自身ワケがわからなくなるということ。雑費にしたのはなんだっけ? ということに必ずなります。これでは「自分のための経理」とは言えません。

まとめ

「使った方がいい勘定科目」と「使わないほうがいい勘定科目」についてお話をしてきました。

考え方のキホンは、経理は自分のためにある、ということです。

自分のために使った方いいのか、使わない方がいいのか? 勘定科目ひとつ扱うのにも、経理に臨む姿勢が大切です。

************

きょうの執筆後記

************

ブログには書けない・書きにくいことその他。きょうの「執筆後記」は毎日メルマガでお届け中です。

よろしければメルマガ(無料)をご登録ください! → 登録はこちらから