同じ事業をするのに、個人と法人では「税金のしくみ」はどう違うの?

個人だと所得税がかかって、法人だと法人税がかかって。ほかにも、社長の給料として所得税がかかって・・・ って、わかりにくいわ!

ということで。税金のしくみについて、「個人事業」と「法人」の違いを図解します。

図解でスッキリ!「個人事業」と「法人」の税金のしくみ

同じ事業をするのでも。個人事業で行うか、法人(会社)で行うかで、税金のかかり方は違ってきます。

そのあたりのお話を「厳密」にしようと思うと、タイヘンに厄介なことになるのですが。

はじめの一歩は、シンプルにいきたいよね。という趣旨で、大きな枠組みを図解をつかって、お話をしていきます。話の全体像は次のとおりです ↓

- 「個人事業」の税金のしくみ

- 「法人」の税金のしくみ

- 個人事業と法人と「どっちがいいのか?」について

「個人事業」の税金のしくみ

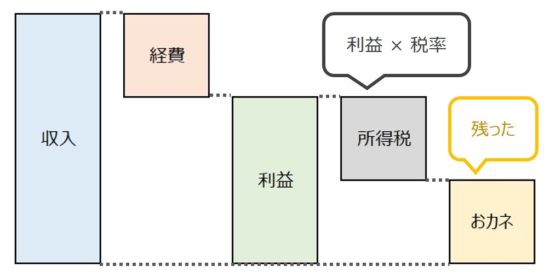

さいしょに、個人事業のほうから見ていきましょう。さっそく図解を提示します ↓

上記の図解を順番に確認していくと。

- 「収入(売上)」から「経費」をマイナスして、「利益」を計算します

- 「利益」に税率を乗じて、「所得税」を計算します

- 「利益」から「所得税」をマイナスして、手元に残る「おカネ」が計算されます

シンプルな話なので、むずかしいことはありません。

税率って何%? というのは、税金のしくみという「大枠」をつかむうえでは細かな話になりますので。ここではいったん保留します。

まずは、収入から税金を計算するまでの全体像を押さえましょう。

個人事業主本人に給与は無い

ここでひとつ、重要なポイントをお伝えしておきます。それは、

個人事業主本人に給与を払うことは無い

ということです。ですから、図解の中の「経費」には、個人事業主本人の給与は含まれていません(従業員への給与は含まれます)。

じゃあ、個人事業主本人の給与はどこへいってしまったんだ? ということですが。

しいて言うのであれば、図解の中の「利益」が、個人事業主本人の給与にあたります。

つまり。事業の収入から、事業に必要な経費をマイナスしたあとの残りすべてが、個人事業主本人の取り分ですよ、と。

このあと、「法人」の税金のしくみを見るにあたっての違いになりますので、よく覚えておきましょう。

「法人」の税金のしくみ

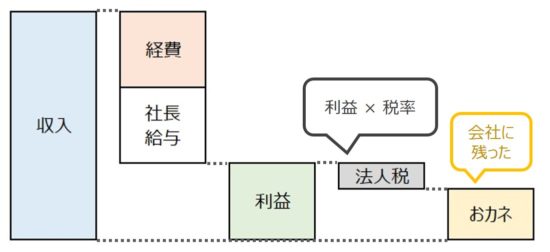

続いて、法人の税金のしくみを見ていきましょう。個人事業と同じように、図解を提示します ↓

上記の図解を順番に確認していくと。

- 「収入(売上)」から「経費」と「社長給与」をマイナスして、「利益」を計算します

- 「利益」に税率を乗じて、「法人税」を計算します

- 「利益」から「法人税」をマイナスして、手元に残る「おカネ」が計算されます

この流れ自体は、さきほどの個人事業と同じものです。

違うのは、図解の中の「経費」の下に「社長給与」があること。「社長給与」も「経費」のひとつですが、わかりやすいようにあえて分けてあります。

個人事業では「事業主自身の給与」はありませんでしたが、法人の場合には、社長として給与(役員報酬)を取ることになります。

ここが、個人事業と法人とでは決定的に違うところ。そして、法人の場合には。税金のしくみに、まだ続きがあります。

法人と個人のサイフは別

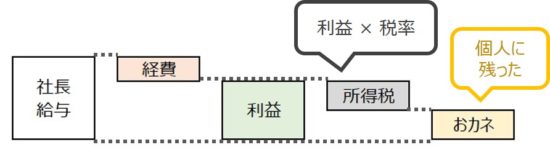

続きとは、法人から支給される社長給与についてです。個人事業主の利益に所得税がかかったように、社長給与にも所得税はかかります。ということで、図解すると ↓

こちらも図解を順番に確認していくと。

- 「社長給与」から「経費」をマイナスして、「利益」を計算します

- 「利益」に税率を乗じて、「所得税」を計算します

- 「利益」から「所得税」をマイナスして、手元に残る「おカネ」が計算されます

やはり流れ自体は、これまでみてきたものと同様です。それはそれとして。ここでの重要なポイントは、

法人とは別に税金がかかること、法人とは別におカネが残ること

法人で事業をする場合には、法人の利益に法人税がかかる。法人から支給される社長給与には所得税がかかる。つまり、2つの税金が登場します。

そして、法人には法人税を支払った後のおカネが残り。それとは別に、社長個人には所得税を支払った後のおカネが残ります。

社長にとっては、法人の税金も個人の税金も、法人のおカネも個人のおカネも同じように思えるかもしれませんが。法人と個人とでは、明確に分けて考えるべきものなのです。

このように、個人と法人を区別するのが、「法人化(法人にする)」メリットでもあり、目的でもあったりします。

また、個人事業の場合には、最後に残るおカネをしまうサイフはひとつなのに対し。法人で事業をする場合には、法人と社長個人、それぞれにサイフがある。とも表現できます。

社長給与に対する「経費」のことを、正確には「給与所得控除」と言います。その金額は、給与の金額に応じて、自動的に決められてます

個人事業と法人と「どっちがいいのか?」について

個人事業と法人、両方の税金のしくみを確認したところで。さいごに、個人事業と法人は「どちらがいいのか?」について考えてみます。

両者の違いを整理する

「どちらがいいのか?」を論じる前に。個人事業と法人、両者の違いをあらためて整理しておきましょう。

《個人事業》

- 個人事業主本人に所得税がかかる

- 残ったおカネをしまうサイフはひとつ

《法人》

- 法人には法人税がかかる。社長個人には所得税がかかる

- 法人に残ったおカネは法人のもの。社長個人に残ったおカネは社長個人のもの。あくまでサイフは別

で、どっちがいいの?

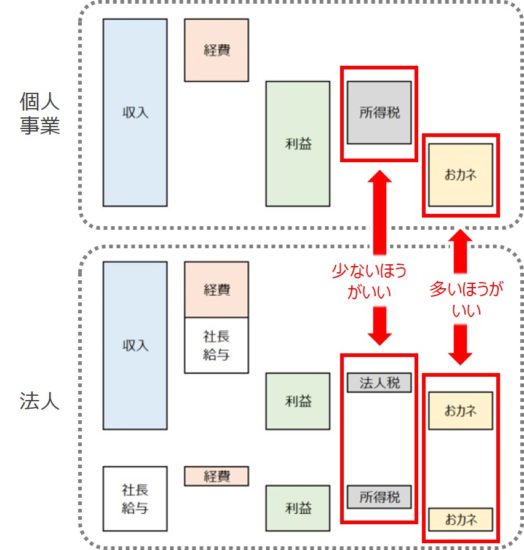

なにをもって、どっちがいいのかということではありますが。「おカネ」という点に着目すると、どっちがいいかは次のように判断することになります。

- 税金は、個人事業と法人とでどちらが少なくて済むか?

- 残るおカネは、個人事業と法人はどちらが大きくなるか?

当然、税金は少ないほうが良いし、おカネはたくさん残るほうがいいわけで。これを図解すると、こうなります ↓

上図のとおり。税金は、「個人事業の所得税」と「法人の法人税+社長個人の所得税」とで比較します。

おカネは、「個人事業主のおカネ」と「法人のおカネ+社長個人のおカネ」で比較します。

さきほど、法人と社長個人のサイフは別だと言いましたが。サイフは別でも、社長がコントロールできるおカネという意味で、ここでは合算をして考えます。

さらに具体的な話をすると。税金について「税率」を考慮することになります。

所得税でも法人税でも、利益に税率を乗じて計算しますので。その税率が高いか低いかは、税金の大小を決める大事な要素になります。

ちなみに、所得税は利益が大きいほど税率が高くなり、「5%~55%」までの幅があります。

いっぽうの法人税は、利益の大きさとは関係なく、一律「30%前後」となっています。

それぞれの利益額に応じて、税率を乗じ、税金を計算した結果で。個人事業と法人とではどちらがトクかを考えることになるわけです。

今回は「税金のしくみ」という大枠での説明なので、イメージをつかむところまで。ということで、お話もここまでといたします。

文中の「税率」には、所得税には「個人住民税」を含み、法人税には「法人住民税」を含めています。

所得税と法人税が国税であるのに対し、住民税は地方税という位置づけです。所得税、法人税、住民税のいずれも、利益に対して課せられる税金です

まとめ

税金のしくみについて、「個人事業」と「法人」の違いをお話してきました。両者の違いは ↓

《個人事業》

- 個人事業主本人に所得税がかかる

- 残ったおカネをしまうサイフはひとつ

《法人》

- 法人には法人税がかかる。社長個人には所得税がかかる

- 法人に残ったおカネは法人のもの。社長個人に残ったおカネは社長個人のもの。あくまでサイフは別

細かいことを挙げれば、ほかにもたくさんありますが。まずは、上記の大枠を押さえることからはじめましょう。

************

きょうの執筆後記

************

ブログには書けない・書きにくいことその他。きょうの「執筆後記」は毎日メルマガでお届け中です。

よろしければメルマガ(無料)をご登録ください! → 登録はこちらから