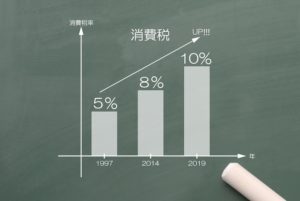

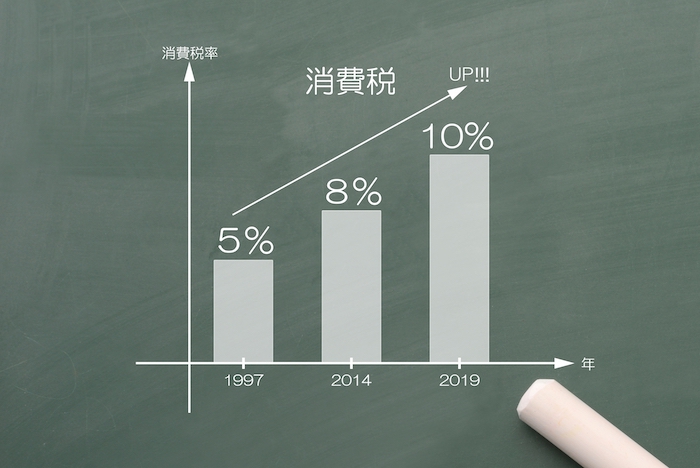

2019年10月、いよいよ消費税が 10%に引き上げられます。

というわけで。消費税 10%でフリーランスが対応すべき経理・請求書発行のポイントについてのお話です。

無関心・未対応ではいられない消費税 10%

2019年10月、いよいよ消費税が 10%に引き上げられます。

いち消費者としてはもちろん、事業者でもあるフリーランスにとっては無関心・未対応でいられないところです。

なぜなら、日ごろの経理(帳簿つけ)・請求書発行などにも関わることだから、ですね。とはいえ、どこから手をつければよいのやら… という状況もあるかもしれません。

そこで。消費税 10%でフリーランスが対応すべき経理・請求書発行のポイントについてお話をしていきます。内容は次のとおりです ↓

- そもそも消費税引き上げとは?

- 請求書発行のポイント

- 経理(帳簿つけ)のポイント

それでは、このあと順番に見ていきましょう。

そもそも消費税引き上げとは?

経理や請求書発行のお話をする前に。このたびの消費税引き上げとは、そもそもどのようなものなのか? かんたんに確認をしておきましょう。

押さえておくべきことは、ぜんぶで3つあります ↓

- 2019年10月1日から税率が変わる

- 新税率は10%と8%の2種類ある

- 2023年からはじまるインボイスによりフリーランスは危機を迎える(と言われている)

これら3つについて、ぞれぞれ解説を加えます。

2019年10月1日から税率が変わる

2019年9月30日まではこれまでの旧税率、2019年10月1日からは新税率になります。では、なにをもって「9月30日まで」と「10月1日から」とを判断するのか?

それは、モノであれば「納品が完了した日」、サービスであれば「提供が完了した日」です。おカネを支払った日で判断するのではないことに注意しましょう。

たとえば、なにかしらのサービスを提供する仕事をしているフリーランスであれば。

2019年9月分の仕事については、旧税率(8%)でお客さまに請求する。10月分以降の仕事については、新税率(後述します)で請求する。ということになるわけです。

2019年10月1日以降の納品・提供でも、旧税率(8%)とする例外も一部あります。

たとえば、ソフトウェア開発の請負について。2019年3月末までに契約、2019年10月1日以降に納品・提供が完了した場合などが該当します。

これは「経過措置」と呼ばれるもので、くわしくは国税庁のリーフレットなどで確認をしましょう。

新税率は10%と8%の2種類ある

さきほど、2019年10月1日以降の納品・提供については「新税率」になる、と言いました。その新税率は2種類あることに注意が必要です ↓

- 原則 → 10%(標準税率、と呼ぶ)

- 例外 → 8%(軽減税率、と呼ぶ)

というわけで。日本の消費税史上はじめて、消費税の税率が「複数(2つ)」になりました。ただただ税率が上がったばかりではないところに、このたびの難しさがあるのです。

それはそれとして。

原則の新税率は 10%です。これを「標準税率」と呼びます。いっぽうで、一部に例外があり、その新税率は8%です。これを「軽減税率」と呼びます。

では、軽減税率(8%)にあたる「一部の例外」とはなんなのか? 端的に言うとこちらの2つです ↓

- 飲食料品(酒、外食、医薬品などは除く)

- 新聞(週2回以上発行、定期購読契約が条件)

これだけを見ていると、わりとシンプルなのですけれど。

ところが、コンビニなどのイートインスペースでの飲食は外食にあたるのか?(あたります)、スーパーの休憩スペースでの飲食は?(ケースバイケースです)などなど。

かなりやっかいなことになっているのはニュースでも報じられているところです。

なお、新聞は「週2回以上発行、定期購読契約が条件」とされているので、駅売りやコンビニで買う場合には標準税率(10%)になります。これって… いや、なにも言うまい。

軽減税率について詳しくはこちらの記事をどうぞ ↓

2023年からはじまるインボイスによりフリーランスは危機を迎える(と言われている)

「軽減税率のややこしさ」とともに騒がれていることとして、「インボイス問題」が挙げられます。

2023年から本格導入を予定している「インボイス制度」によって、フリーランスなどの小規模事業者は存続の危機を迎える、という問題です。

ただし、これについては場をあらためてお話をすることにします。

だいじな問題ではありますが。まだ時間に余裕があること、また、すべてのフリーランスが危機を迎えるというわけでもないからです。

まずは、当面のお話を優先して、2019年10月以降の請求書発行・経理のポイントを見ていくことにしましょう。

請求書発行のポイント

前述した「消費税引き上げ」を受けて、2019年10月以降の請求書発行のポイントについてお話をしていきます。

フリーランスがお客さまに請求書を発行する場合、次に挙げる5つの項目を漏れなく記載することが必要です ↓

- じぶんの氏名・名称

- 取引をした年月日

- 取引の内容(軽減税率の対象取引はその旨を明示)

- 標準税率・軽減税率ごとに合計した取引の価格(税込)

- お客さまの氏名・名称

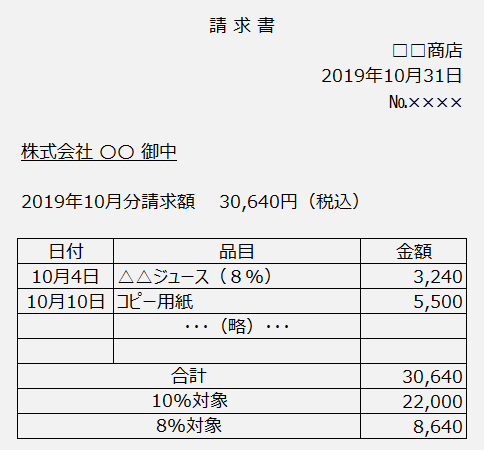

これらをふまえてつくってみた、サンプルの請求書がこちらです ↓

さきほどの5つの項目が記載されていることを確認してみましょう。

とくに、ポイントになるのは「取引の内容(品目)」について、「軽減税率の対象取引はその旨を明示」することです。「△△ジュース」は飲食料品なので「8%」の記載をしています。

それからもうひとつ。「標準税率・軽減税率ごとに合計した取引の価格」を記載すること。「10%対象 22,000円」と「8%対象 8,640円」とで区分しています。さらには金額が「税込」である点にも注意しましょう。

ちなみに、じぶん(フリーランス)が消費税を納める義務がない(いわゆる免税事業者)としても、ここは「税込」になります。

消費税を納めないのに、お客さまから消費税をもらっていいの? と思われるかもですが。じぶんが消費税を納めているかいないかは、お客さまからはわかりません。ゆえに消費税は当然のごとくいただいておく、ということでもあります。

でも、あなたには「軽減税率の売上」があるの?

いましがた、請求書の記載項目について、2つのポイントをお話しました ↓

- 軽減税率の対象取引はその旨を明示する

- 標準税率・軽減税率ごとに合計した取引の価格を税込で記載する

どちらも、軽減税率(8%)に関する注意点です。

言い換えると。軽減税率(8%)にあたる仕事をしていないフリーランスには関係のない話だ、ということになります。

つまり。標準税率(10%)にあたる仕事だけなのであれば、いままでつくっていた請求書と変わるところはないわけです。とくに「標準税率(10%)」との記載も必要ありません。

これは、軽減税率(8%)に関する記載がない請求書は、もともとの原則である標準税率(10%)の取引と見ればよいからです。

あなたには請求書「等」を発行する義務がある

いままでどおりであるにせよ(10%取引のみ)、いままでどおりではないにせよ(8%取引がある)。フリーランスはお客さまに対して、請求書等を発行しなければいけません。

なぜなら、その請求書等をもって、お客さまは「標準税率の取引か軽減税率の取引か」を知ることになるからです。そのうえで、お客さまは税務署に納める消費税を計算することになります。

したがって、誤った請求書等をつくってしまうと、お客さまにご迷惑をおかけしてしまいますから気をつけましょう。

ところで。ついさきほどから、さらっと「請求書等」という言葉を使っていたことにお気づきでしょうか。

実は、フリーランスがお客さまに発行する書類は請求書に限られません。前述した必要な記載項目が守られていれば、納品書や領収書・レシートなどでもOKです。

それらなにかしらの書類のことを、正式には「区分記載請求書等」と呼びます。いかつい名称ですが、どこかで出会うかもしれませんのでアタマの隅にでも置いておくとよいでしょう。

とにかく、必要な記載項目をなにかしらの書類に記載する。そして、その書類をお客さまにお渡しすることです。

経理(帳簿つけ)のポイント

フリーランスと切っても切れないあいだがらにあるのが「経理(帳簿つけ)」です。確定申告もありますから、日ごろの取引を帳簿に記録しなければいけません。

では、消費税の引き上げによって、経理(帳簿つけ)で気をつけるべきポイントはどこにあるのか? というお話をしていきます。

消費税を納めるのか否かで分かれる

まずは、じぶん(フリーランス)が「消費税を納める義務があるのかどうか」を考えます。

消費税を納める義務があるフリーランス(いわゆる課税事業者)と、消費税を納める義務がないフリーランス(いわゆる免税事業者)とで、このあとの話が変わってくるからです。

なお、消費税を納める義務があるかどうかは、「2年前の売上高」をもとにして決まります。

今年から見て、2年前の売上高が 1,000万円を超えていれば、今年は消費税を納める義務がある。2年前、というのがポイントです。くわしくはこちらの記事もどうぞ ↓

結果、消費税の納税義務を納める義務はないというのであれば、消費税の引き上げにあたり、経理(帳簿つけ)であらたにやるべきことはありません。

これに対して、消費税を納める義務がある場合。納める消費税の計算をするにあたってすべきことがあります。次のお話に進みましょう。

原則課税か簡易課税かでさらに分かれる

消費税を納める義務がある場合、経理(帳簿つけ)ですべきことがありますが。納める消費税を原則課税で計算しているか、簡易課税で計算しているかでさらに分かれます。

原則課税と簡易課税とはなにか? などについてはこちらの記事を参考に ↓

原則課税で計算をしている場合

はじめに、原則課税で計算をしているという場合から。

まずは売上の消費税について、標準税率(10%)か軽減税率(8%)かを区分する必要があります。

また、2019年などに関して言えば、旧税率(8%)も混じってくるでしょう。これらをきちんと区別して、経理(帳簿つけ)することが重要です。

会計ソフトを使っているのであれば、取引ごとに「消費税率」を選択することで対応します(「税区分」などの項目があるはずです)。

ちなみに、軽減税率と旧税率は同じ8%のように見えて実は別モノです(国税と地方税の内訳が違います)。どっちでもいいやではなく、きちんと区別をするようにしましょう。

次に仕入・経費の消費税について。やはり、取引ごとに「消費税率」を区分する必要があります。

では、なににもとづいて区分をするのか? 仕入・経費の支払先からもらった「区分記載請求書等(請求書、領収書・レシートなど)」です。さきほど、アタマの隅に置いといて、と言ったアレです。

フリーランスがじぶんで請求書などを発行しなければいけないように、仕入・経費の支払先もまた、請求書などを発行しなければいけません。

その請求書などを受け取り、その内容にしたがって、「標準税率(10%)か・軽減税率(8%)か・旧税率(8%)か」を判断します。

というわけで。原則計算をしている場合には、「売上」と「仕入・経費」ともに消費税率の区分が必要です。

これは、原則計算が「納める消費税 = 売上に含まれる消費税 − 仕入・経費に含まれる消費税」という計算方法だからですね。

原則課税で計算をする場合、帳簿への記載項目が決められています。会計ソフトに入力をする際などは、漏れがないように気をつけるようにしましょう ↓

- 仕入・経費の支払先の氏名・名称

- 取引をした年月日

- 取引の内容(軽減税率の対象取引はその旨を明示)

- 取引の価格(税込)

会計ソフトであれば、消費税率を選択することで「軽減税率の対象取引はその旨を明示」は満たされます。

簡易課税で計算をしている場合

簡易課税の計算方法は「納める消費税 = 売上に含まれる消費税 − 売上に含まれる消費税 × 一定の割合」です。

したがって、原則課税のように「仕入・経費に含まれる消費税」を必要としません。

であるならば。仕入・経費の取引については、消費税率を区分する必要がない、ということです。売上についてのみ、消費税率を区分すればいい。

簡易と言うだけあって、消費税引き上げにあたってもだいぶラクです。

まとめ

2019年10月、いよいよ消費税が 10%に引き上げられます。

まずは、消費税引き上げの概略を押さえる。そのうえで、消費税 10%でフリーランスが対応すべき経理・請求書発行のポイントを押さえておきましょう。