” よしっ、決算書も完成! これで確定申告もおしまい、おしまい。”

水を差すようで恐縮ですが。それ、ファイナルアンサー? 青色申告決算書チェックリストで最終確認をしてみましょう、というお話です。

ファイナルアンサーにはまだ早い!チェックリストで最終確認を

フリーランスの確定申告。その難所のひとつが「青色申告決算書」でしょう。

そこを超えればゴールは目前! でも、ちょっと待って。その青色申告決算書、ほんとうにだいじょうぶ?

ということで。わたしが税理士として確定申告に携わってきたなかで、「ここは間違えが多いなぁ」というところをチェックリストにまとめてみました。

さいごにもういちど、まちがいのないように確認をしてみましょう ↓

- 未入金分の売上も計上したか

- 源泉徴収された税金をマイナスする前の金額で売上を計上しているか

- 在庫を計上しているか

- 経費にできない税金まで経費にしていないか

- 仕事とプライベートが混じった費用の区分をしたか

- 経費にできない保険料まで経費にしていないか

- 複数年で減価償却すべき資産をいちどに経費にしていないか

- 極端に大きな金額の経費はないか

- 青色申告特別控除をただしく計上したか

- 月別の売上金額・仕入金額の合計が、損益計算書と一致しているか

- 「本年中における特殊事情」欄に記載をすべきことはないか

- 現金がマイナスになっていないか

- 各預金の残高は合わせたか

- 未払だが経費にできるものを計上したか

- 「青色申告特別控除前の所得金額」は損益計算書と合っているか

- 貸借対照表の「貸借」は一致しているか

全16項目! 青色申告決算書チェックリスト

青色申告決算書で間違いが多いところを、16項目のチェックリストにまとめました。それでは、ひとつずつ見ていきましょう。

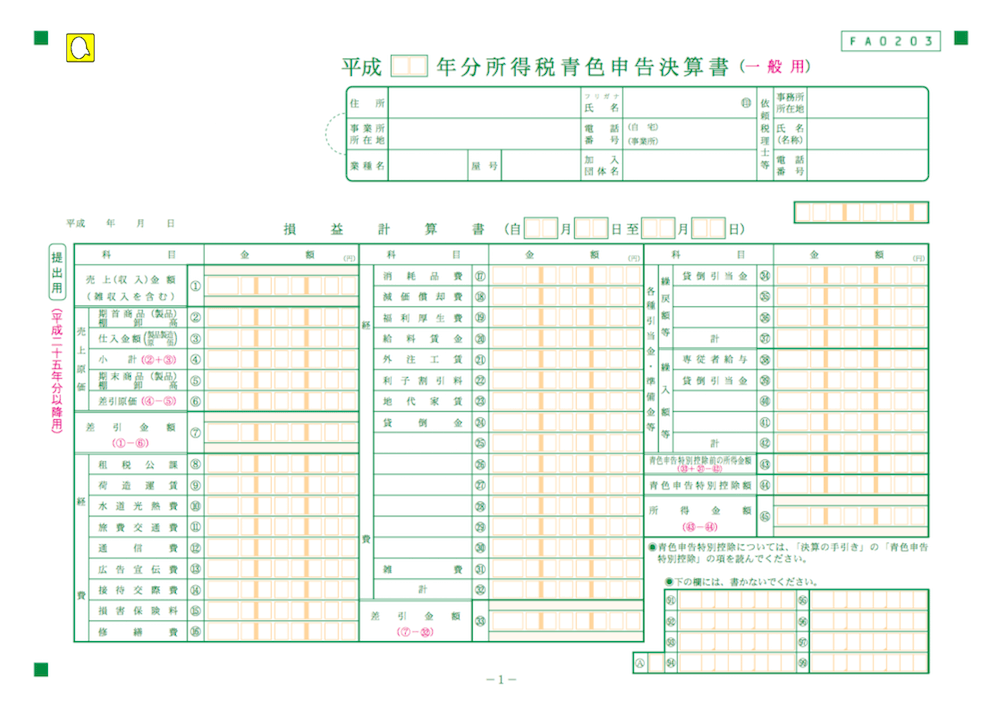

1ページめ・損益計算書

まずは、青色申告決算書の1ページめ。損益計算書から。

クリックで拡大

①未入金分の売上も計上したか

「売上(収入)金額」(損益計算書・1番)について。

12月31日までにお客さまにモノを引渡し済み・サービス提供を終えているのであれば、12月31日時点で未入金でも、その金額を売上に計上しなければいけません。

あわせて、その未入金の金額が、4ページめ・貸借対照表の「売掛金」に記載されているかを確認しましょう。

②源泉徴収された税金をマイナスする前の金額で売上を計上しているか

おなじく、「売上(収入)金額」(損益計算書・1番)について。

売上から税金を源泉徴収をされている場合。売上に計上する金額は、「源泉徴収をされる前」の金額です。源泉徴収後の金額で記載をするのは間違いです。

③在庫を計上しているか

「期末商品(製品)棚卸高」(損益計算書・5番)について。

12月31日現在で残っている在庫を計上しなければいけません。モノを仕入れて販売する場合、まだ売れていないモノの金額を「在庫」として計上します。

あわせて、その在庫の金額が、4ページめ・貸借対照表の「棚卸資産」に記載されているかを確認しましょう。

また、業務を外部委託した費用(外注費)の計上が先行し、それに対する売上の計上は翌年という場合。その外部委託費用も「棚卸資産」になります。

ハンドメイド製作のように、材料を仕入れてモノをつくる仕事の場合。12月31日時点で、手元に残っている材料や製作途中のモノの金額は「在庫」になります。

④経費にできない税金まで経費にしていないか

「租税公課」(損益計算書・8番)について。

税金には経費にできるもの(個人事業税、消費税、固定資産税、自動車税など)と、経費にはできないもの(所得税、住民税など)があります。

経費にできる・できないの区分をきちんとしたかどうかを確認しましょう。

⑤仕事とプライベートが混じった費用の区分をしたか

「租税公課」(損益計算書・8番)「水道光熱費」(同・10番)、「通信費」(同・12番)、「損害保険料」(同・15番)、「減価償却費」(同・18番)、「地代家賃」(同・23番)などについて。

たとえば、自宅兼オフィスとしている場合の家賃や光熱費。自宅としての家賃・光熱費は経費になりません。仕事とプライベートの利用割合に応じて、あん分計算が必要です。

自宅兼オフィスが持ち家であれば、その減価償却費、固定資産税、損害保険料なども該当します。ほかにも、固定電話・携帯電話、自動車関係の費用など。

あん分すべきものを忘れずにあん分したかどうか、確認をしましょう。

⑥経費にできない保険料まで経費にしていないか

「損害保険料」(損益計算書・15番)について。

経費にはできない「健康保険料」「国民年金保険料」「生命保険料」などを、誤って経費にしていないかを確認しましょう。

それらは「経費」にはなりませんが、「所得控除」として税金を減らす効果があります。確定申告書Bにて、「所得控除」への記載を忘れずに。

⑦複数年で減価償却すべき資産をいちどに経費にしていないか

「消耗品費」(損益計算書・17番)について。

ひとつあたり30万円以上の資産(クルマ、パソコン、ソフトウェアなど)は、いちどに経費にすることはできません。

減価償却というしくみによって、複数年で分割をして経費にします(「減価償却費」損益計算書・18番)。誤って、いちどに経費にしてしまっていないか確認をしましょう。

⑧極端に大きな金額の経費はないか

損益計算書の各経費の金額を見渡してみて、飛び抜けて大きな金額の経費がないかを確認してみましょう。

その経費の中身を再確認し、他の勘定科目に振り分けることができそうなものがないかを検討です。たとえば飲食代。その内容に応じて、接待交際費と会議費とに区分するなど。

金額が大きな勘定科目については税務署の関心を招きやすいので、金額をじょうずに分散させるのは対税務署テクニックのひとつです。

⑨青色申告特別控除をただしく計上したか

「青色申告特別控除」(損益計算書・44番)について。

青色申告特別控除の金額は、65万円または10万円です。会計ソフトを使って経理をし、貸借対照表も作成をできていれば65万円。そうでなければ 10万円になります。

なお、青色申告特別控除の金額によって、所得金額(損益計算書・45番)がマイナスになるのは間違いです。控除できるのは、「所得金額がゼロになるところまで」です。

たとえば。「青色申告特別控除前の所得金額」(損益計算書・43番)が5万円ならば、青色申告特別控除の金額は5万円。65万円や10万円ではありません。

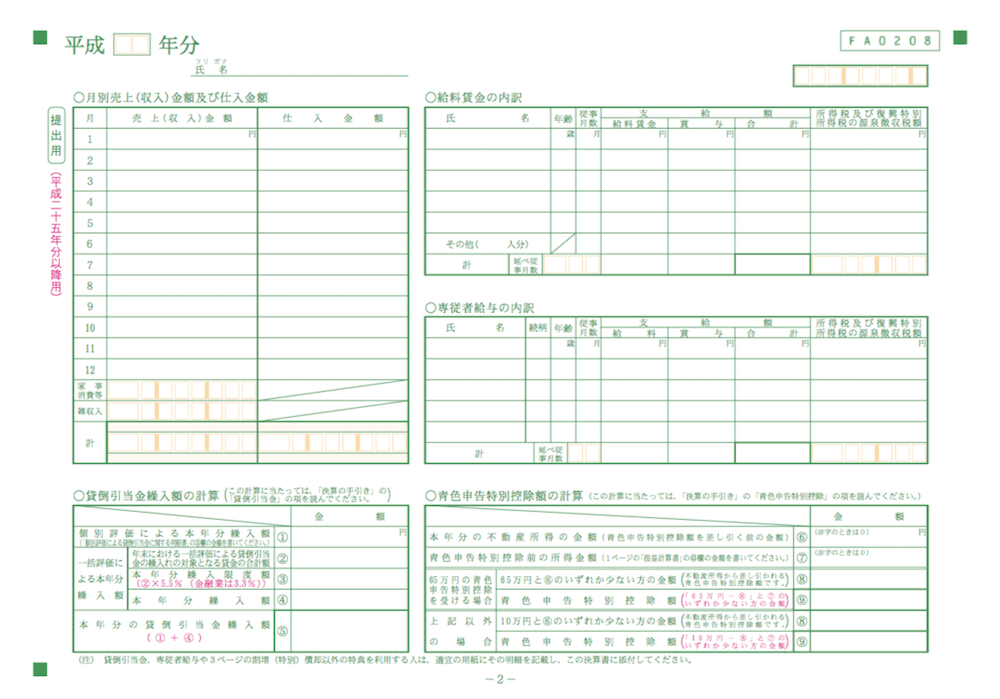

2ページめ・月別売上金額及び仕入金額ほか

続いて、青色申告決算書の2ページめ。

⑩月別の売上金額・仕入金額の合計が、損益計算書と一致しているか

青色申告決算書の2ページめの左上、「月別売上(収入)金額及び仕入金額」について。

毎月の売上・仕入の合計である「計」の金額が、損益計算書の「売上(収入)金額」(損益計算書・1番)と「仕入金額」(損益計算書・3番)に一致しているかどうかを確認しましょう。

単純なところではありますが、意外とズレていることもあるもので。気をつけましょう。

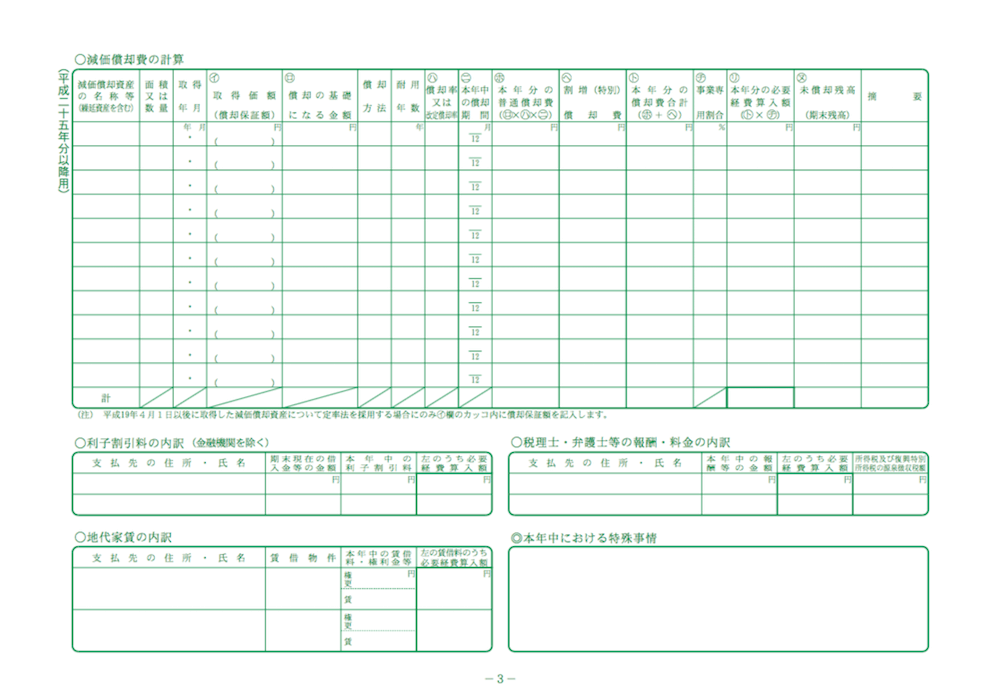

3ページめ・減価償却費の計算ほか

続いて、青色申告決算書の3ページめ。

⑪「本年中における特殊事情」欄に記載をすべきことはないか

青色申告決算書の3ページめの右下、「本年中における特殊事情」欄について。

なにか特別なことがあったような場合、税務署ヘのアピールとして使えるのが「本年中における特殊事情」の欄です。

たとえば、前年に比べて売上が急減した、原価率が大幅に上がった、突発的な経費が発生したなど。

税務署が決算書を見ただけでは「ん?なんだこれ?」と首をかしげて調査をしたくなってしまうようなところを、あらかじめこちらからフォローをしておくわけです。

もちろん、それで100%税務調査が防げるわけではありませんが、あるていどの効果は期待できます。積極的な記載を検討してみましょう。

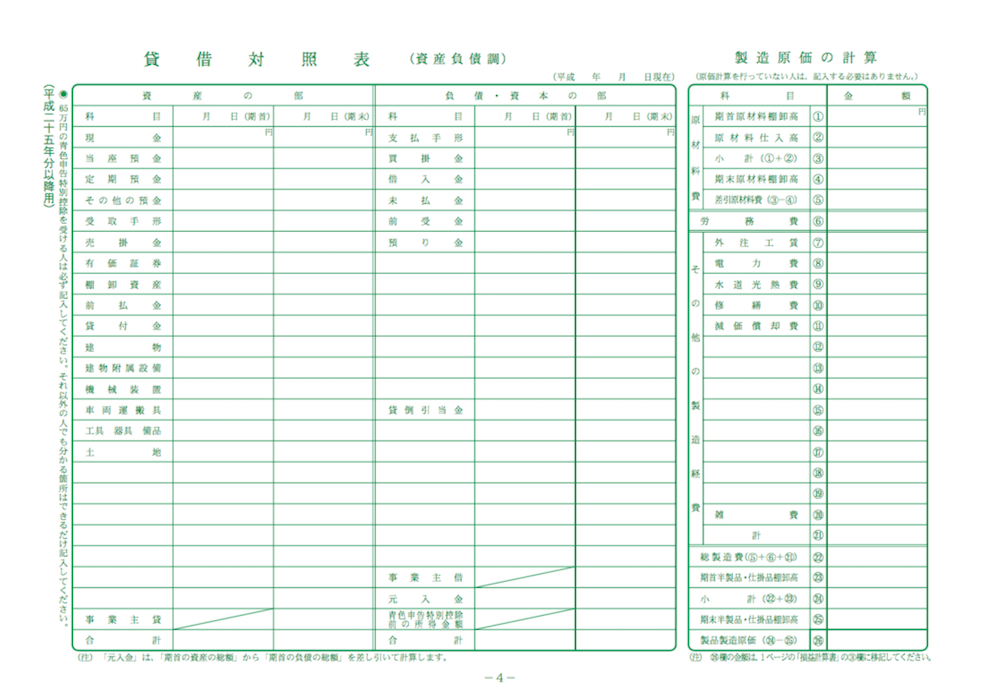

4ページめ・貸借対照表

さいごに、青色申告決算書の4ページめ。

⑫現金がマイナスになっていないか

貸借対照表の「現金」(資産の部)について。

「現金」の金額がマイナスは、経理のルールとしてありえません。にもかかわらず、会計ソフトを使っていてさえ、マイナスになっていることがあります。

この小さな誤りひとつで、決算書全体が疑わしく見えてしまいますから気をつけましょう。

⑬各預金の残高は合わせたか

貸借対照表の「当座預金」「定期預金」「その他の預金」(資産の部)について。

ここに記載されている金額が、各預貯金の実際の残高と合っているのかを確認しましょう。意外と合っていない、というケースが散見されるところです。

合っていなければ、簿記という技術のしくみ上、ほかにもなにか間違えているということになりますから要注意です。

⑭未払だが経費にできるものを計上したか

貸借対照表の「買掛金」「未払金」(負債の部)について。

前述した「売掛金(①未入金分の売上も計上したか)」の逆で、12月31日現在未払だが、支払うことが確定している仕入や諸経費については、経費に計上することができます。

計上が漏れれば、その分だけ利益が多くなり税金が高くなってしまいます。未払の仕入や経費がないかを確認しましょう。

⑮「青色申告特別控除前の所得金額」は損益計算書と合っているか

貸借対照表の「青色申告特別控除前の所得金額」(負債・資本の部)について。

貸借対照表の「青色申告特別控除前の所得金額」の金額と、損益計算書の「青色申告特別控除前の所得金額」(損益計算書・43番)が一致をしているかどうか確認しましょう。

同じ金額が記載をされるべきところです。

⑯貸借対照表の「貸借」は一致しているか

貸借対照表の最下段、「資産の部」の合計と「負債・資本の部」の合計とが一致しているかを確認しましょう。

まさかそんなことはあるまい、と思いきや。会計ソフトを使っていてもなお、一致していないケースがありますから。最終確認を怠りなく。

まとめ

青色申告決算書チェックリストで最終確認、についてお話をしてきました。

決算書ができあがったら、あらためていちどチェックをしてみましょう。できたように見えて、間違いや漏れがあるかもしれません。

とくに、会計ソフトでつくったもの・きれいにプリントアウトされたものは、「できているはず」との思い込みが強くなります。

コンピュータだって間違える(自分の入力や判断が間違っているのですが・・・)ということを前提に、ニュートラル(中立)な眼でチェックをすることが必要です。

- 確定申告・経理についてもっと知りたい→ 「まとめ記事」ページはコチラ

- 確定申告・経理についてじっくり学びたい → 「セミナー」の案内はこちら

- 確定申告・経理をもっと自分でできるようになりたい → 「コンサルティングサービス」案内ページはコチラ

************

きょうの執筆後記

************

ブログには書けない・書きにくいことその他。きょうの「執筆後記」は毎日メルマガでお届け中です。

よろしければメルマガ(無料)をご登録ください! → 登録はこちらから